张一鸣能再造一个大众点评吗?

本地生活这条赛道上战事彷佛未曾停止过,2月24日,抖音App开始内测“优惠团购”功能,形式上类似于美团的到店团购,本地生活领域剑拔弩张。为什么巨头都想做本地生活这门生意?字节跳动能再造一个“大众点评”吗?一起来看看作者的解读。

前两天,有消息称抖音正在内测“优惠团购”功能,和美团的到店团购功能类似,目前主打餐饮和住宿,已在北京、上海、成都、杭州等城市开通。

这不是抖音第一次在本地生活上有所动作。

去年12月,字节跳动成立了“本地直营业务中心”,原SMB(中小客户)业务线的万人大军调整至该部门,围绕本地生活与出行进行拓客。

不难看出的是,抖音正在加码线下,而打这把算盘的巨头,远不止抖音一家。

01 生意那么多,为什么偏偏是本地生活?

去年,本地生活战场又开始热闹。

3月,支付宝完成了一次改版,据说耗时18个月,蚂蚁集团CEO评价其为“创立15年来最重要的一次改版”。

支付宝的slogan从“支付就用支付宝”改为“生活好,支付宝”,改slogan通常意味着改变定位,支付宝希望从一个单纯的支付工具,变成指导你吃喝玩乐住店的超级APP。

年中,快手在主页面导航栏中加入“本地生活”模块,点进去是各类美食酒店信息,用户可以快手APP内直接下单和购买。

去年九月,高德地图上线“高德指南”,高德地图副总裁郭笑宁说,是想做一个集吃喝玩乐于一体的《米其林指南》。

大白话讲,就是能在高德地图里看见各个城市有哪些好吃好玩的,并且直接在高德地图里完成订酒店、买餐券等交易,实际上还是在做本地生活。

也就是说,支付宝、高德、抖音、快手,这些各有正经工作的公司,都悄悄盯上了本地生活。

那么,为什么是本地生活?要知道美团在2019年才实现整体盈利,在那之前,美团一直是烧钱大户,仅2018年亏损就超过1100亿,在烧钱这件事上,连拼多多和爱奇艺都只能望其项背。

成立九年,累计亏损超1600亿才开始盈利,怎么看都不是一笔好生意,为啥巨头们都想进来找点苦头吃?

这个问题从美团的财报里,多少可以窥见一丝端倪。

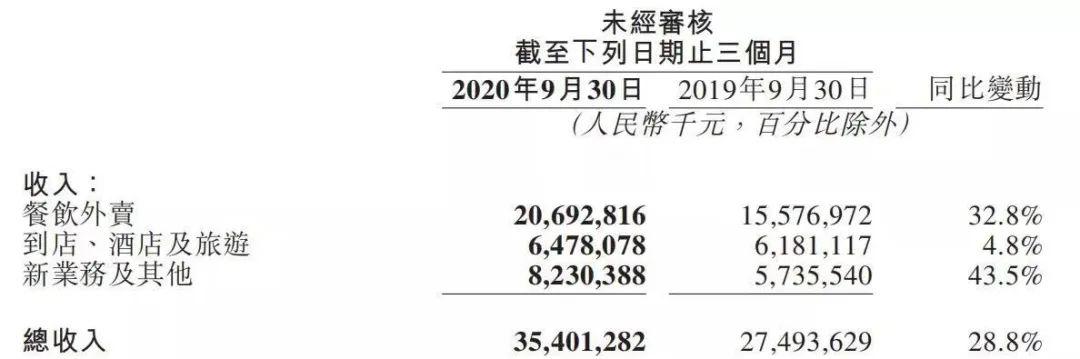

以美团最新一期财报来看,美团收入来源于三大业务板块:到店、酒旅、餐饮外卖、新业务。

外卖收入依然是大头,占比将近60%,但并没有很赚钱,扣除骑手工资等各类成本后,餐饮外卖净利润只有7.68亿,利润率为3.71%,与到店酒旅的27.8亿净利润、43.02%净利率相去甚远。

可以看出,不是美团不赚钱,是外卖这活又重又累,拖了很大的后腿,如果将本地生活单拎出来做,无疑是块肥肉。

更重要的是本地生活刚需、高频的特性,可以很好的承接住这些APP的流量。

互联网人口红利枯竭,而线下仍是一片汪洋。

抖音(含火山版)日活超6亿,快手全矩阵日活近5亿,这些流量哪怕只有一小部分能被转化,也能带来非常可观的收益。

更何况,还能多元化布局,规避因营收结构单一带来的风险,巨头最爱干的就是这事儿。

02 从人找货,到货找人

本地生活这笔生意,谁都想来掺和一脚,但似乎并没有那么简单。

支付宝新版发布时,科技圈颇为热闹,各家行业媒体几乎都跟了报道,有些文章标题叫“支付宝剑指美团”,仿佛一场大战即将打响。

如今,正好过去一年,用户端依旧没什么特别的感知。

支付宝和高德的转型是从工具到平台,它要塑造一种新的消费习惯,会显而易见的更加艰难。而快手、抖音这类内容平台的情况则稍好一些。

向本地生活发力之后,快手和抖音上的美食探店内容明显多了不少,探店类达人的广告费也一路水涨船高。

据了解,粉丝量级为50万的探店类抖音达人,3月合作费用较年前上涨了50%,涨价背后是商家注意力的倾斜。

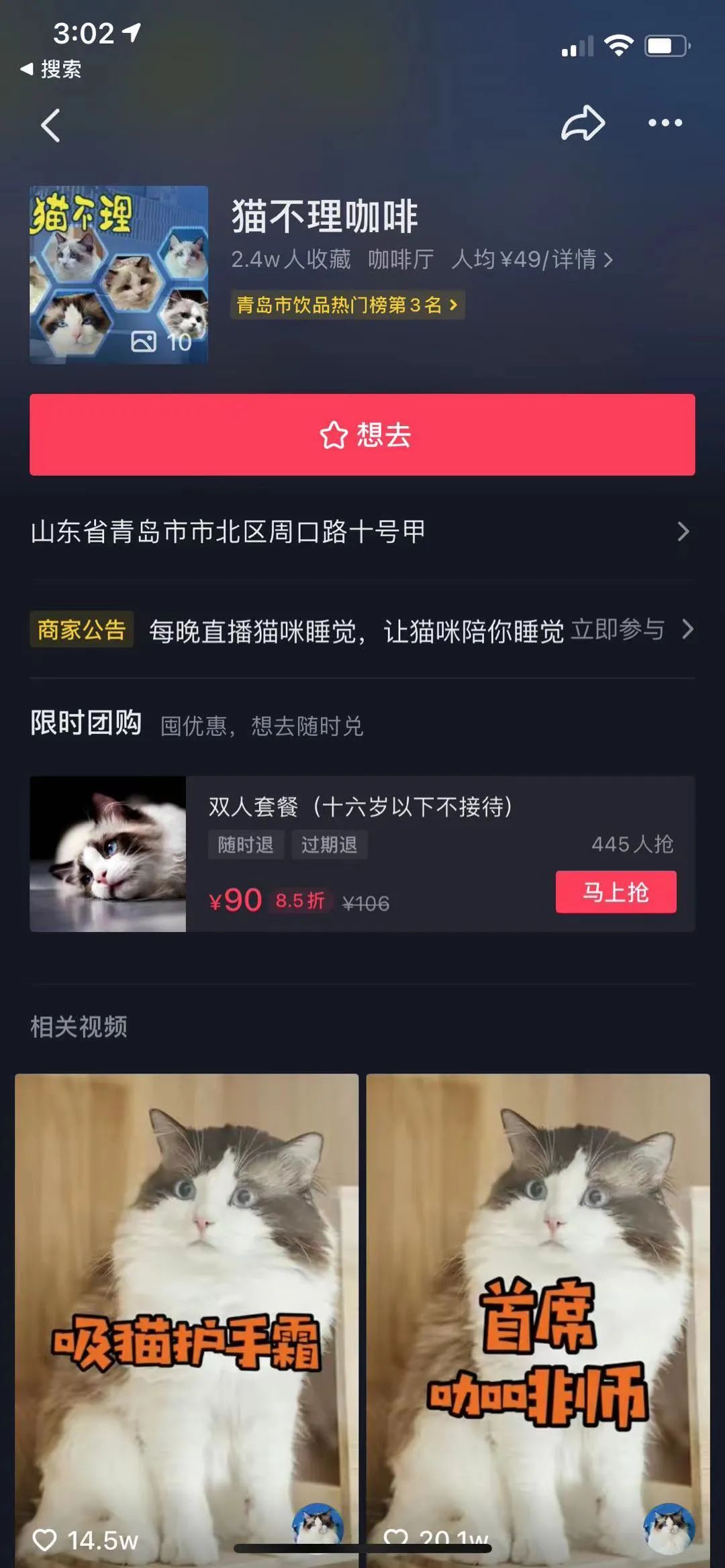

如今,在抖音商家的个人首页中,可以直接购买团购套餐,达人探店和抖音用户拍的相关视频都会被展示在主页下方,像一个视频版的大众点评。

在大众点评的评价体系中,也会鼓励用户上传餐厅视频,但视频的点赞量往往较图文相差很多,抖音天然更适合视频的展示方式。

这是产品底层逻辑的不同,即使它们的功能看起来差不多。

抖音是一个内容平台,人们刷抖音,是为了娱乐,娱乐不那么在乎效率。

尽管大众点评带有一些社区属性,但本质上,它依然是一个决策平台,人们用它,大多是想看看晚上吃什么或者要去哪里玩。

这是要讲效率的,图文的效率明显会优于视频。

在大众点评上刷评价视频,就像你的女朋友已经很饿了,站在马路边等你告诉她要吃什么,你却打开了b站试图从《舌尖上的中国》里寻找答案。

因此,它们的使用场景是截然相反的,像拼多多与直播带货的关系,一个是人找货,一个是货找人,抖音更像是美团业务的一个补充。

美团帝国一直都没有一个纯粹的内容平台,最接近其形态的大众点评,也没能真正意义上地让大量用户“逛”起来。

抖音线下化,美团内容化,刚开始八杆子打不着的两大巨头,逐渐往对方的盘子里渗透。

03 看得见的门槛,看不见的壁垒

做本地生活,抖音的优势在于流量和算法。

抖音有6亿日活,它用算法筛选出用户都觉得不错的视频,再将最对你胃口的送到眼前。

视频是很适合美食、酒店类的产品形态,滴着红油的涮羊肉往往比文字评价更加诱人。

但即便有这些先天优势在,抖音想走向线下依然不是一件容易的事情,否则也不会一直进展缓慢。

抖音从2018年起就开始热切地邀请线下商户入驻企业号,各类尝试也做过很多,一直不见太多起色。

这让人不得不怀疑做产品是有基因的,就像腾讯做不好电商,阿里做不好社交一样,是命。

用户无所事事,躺在床上刷抖音,看到抖音达人分享一家当地烧烤店,看起来很好吃。

这时候,一般人的脑回路会是收藏起来,下次吃烧烤的时候去,很少人会直接跳转到详情页去购买一个套餐。

在大多数情况下,吃饭是一个社交行为,人们确定对象、时间,才会去挑选餐厅,而在抖音这套推荐逻辑里,没有其他几环存在,用户的购买动力会缺失。

当然,人们习惯了的这套体系,也会在某些时候被打破。

比如,某家餐厅特别便宜,物超所值的时候,用户就很有可能会选择囤券。和直播带货一样,货找人的逻辑是刺激需求,低价永远是不二法门。

因此,抖音想要培养用户线上购买线下消费的用户习惯,在前期很长一段时间里,都不得不囿于低价的漩涡当中,补贴商家、补贴用户,烧钱是无可避免的。

在烧钱的过程中,除了培养用户习惯,还要扶持一批高质量的抖音达人。

从种草到消费,大V与粉丝间的关系很重要,价格没有太大竞争力的情况下,用户信任你,才有可能购买你推荐的商品。

作者与用户之间建立信任,需要时间,而这正是抖音的分发机制所缺乏的。

在设计上,抖音与快手最大的区别在于,抖音是单列陈列,一次只能看一个视频,而快手是多列陈列,一次能看到好几个,由用户来选择点进哪一个。

抖音是被动接收,快手是主动选择,这个最初的设定让后来的快手成为社区,抖音成为平台。

也意味着,在大V带货这件事上,快手用户比抖音用户有更强的黏性,因为用户对作者有更多的信任感,他们有更多的时间认识彼此。

能否孵化出一批人们耳熟能详的探店大V,这成为抖音花钱花得成功与否的关键,而抖音的机制又恰好和它背道而驰。

从某种意义上来说,抖音的生态是反大V的,它运营内容而不是人,抖音不愿意像快手一样,被大V所牵制,因此,也更难培养出对作者黏性很强的用户。

重重壁垒下,抖音想做好本地生活,还有很长的路要走。

但可以预见的是,跨过数字化元年,“重构线下”将成为各大科技公司的关键词,本地生活战场也将重新热闹起来。

对于消费者而言,也许又能花便宜的钱吃上几顿火锅了。

作者:张美芽

来源:张美芽

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫