2022 中国移动互联网发展年鉴

今天就给大家分享一下“移动互联网发展年鉴”第二篇。QuestMobile数据显示,过去十年,移动互联网与智能手机应用交织一起,变革了用户连接和营销触达方式,由此推动了订阅经济、内容经济、泛娱乐经济、电商经济、生活经济等领域经济蓬勃发展,重构用户生活、改变消费体系。

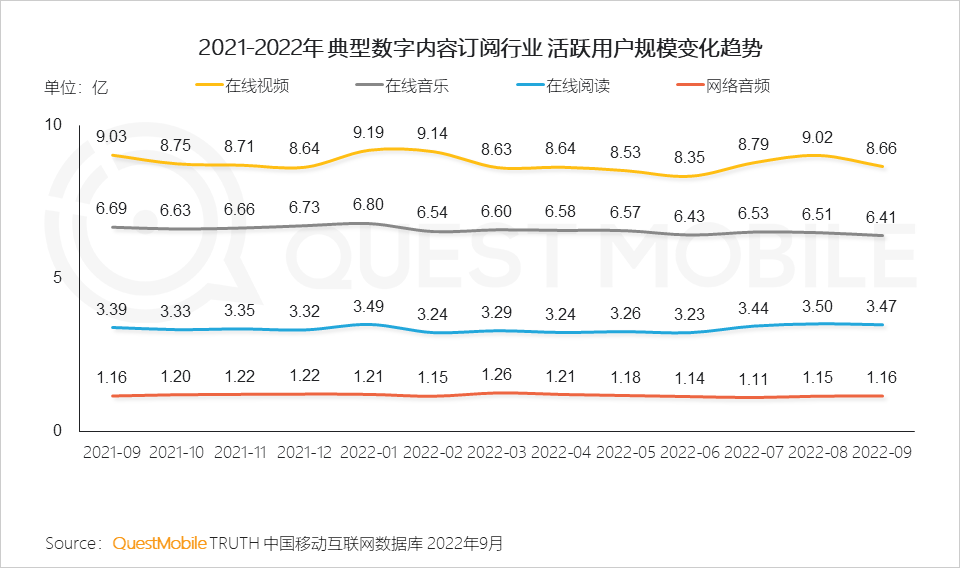

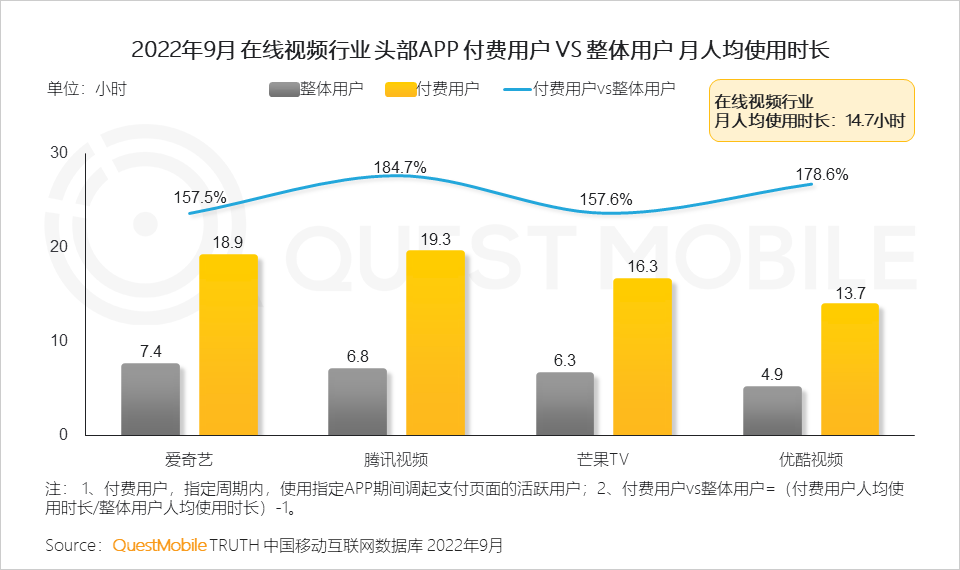

曾经中国互联网上“免费主义”泛滥,“中国没有付费习惯”也成了一句屡试不爽的借口,“收费”成为各个玩家的心头痛,但是随着“订阅经济”的崛起,“会员付费”已经成为了核心商业模式之一,在线视频、在线音乐、在线阅读、网络音频,构成了数字内容订阅的四大板块,截止到2022年8月,活跃用户规模分别为9.0亿、6.5亿、3.5亿、1.2亿,其中,头部APP(如爱奇艺、腾讯视频、芒果TV)付费用户人均使用时长是整体用户的2-3倍。

平台方的技术、基础设施的支持下,KOL(个人、机构、品牌)与用户形成了密切的私域互动形态,优质内容生态体系已经完整搭建,社交、娱乐平台基本瓜分了用户碎片时间,如抖音、快手,2022年9月,人均单日使用时长超过100分钟,给KOL创造了更多空间;目前,泛类和垂类KOL正此消彼长……

电商经济方面,综合电商模式持续主导,并随着线上线下的结合,基于人、货、场的变化而衍生出多类模式,社区零售电商、垂直品类电商、内容流量电商等,均涌现出了代表性玩家……与此同时,生活经济也随之崛起,“在线预订+到店”、“即买即送”成为都市用户生活消费的重要方式,头部本地生活APP流量规模均呈增长趋势,其中美团APP占据大部分流量……

具体怎么玩?不妨看报告吧。

QuestMobile ARR三力模型指标说明

移动互联网发展黄金十年,智能手机已成为人们日常生活中不可或缺的一部分,小屏改变大时代,移动互联网重构用户生活

01 订阅经济:订阅场景精细化,会员价值持续释放

1、在线视频、在线音乐、在线阅读、网络音频构成了数字内容订阅的重要板块;四个行业均以内容为核心交付物,因此更易被“订阅化”

2、四个典型数字内容行业的活跃用户规模在过去一年趋向稳定,未出现明显浮动,其中以在线视频和在线音乐规模最高,峰值均出现在今年1月,分别在9.19亿和6.80亿

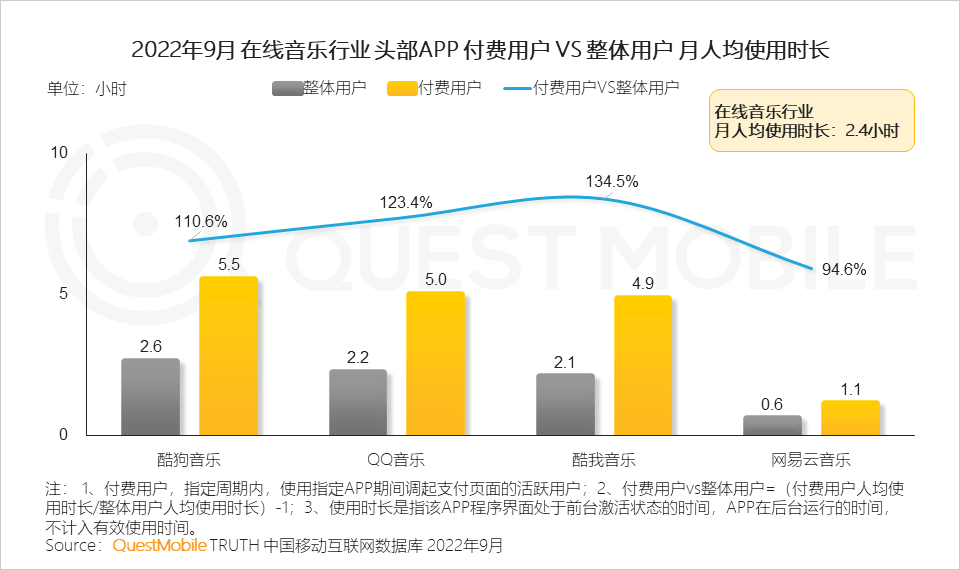

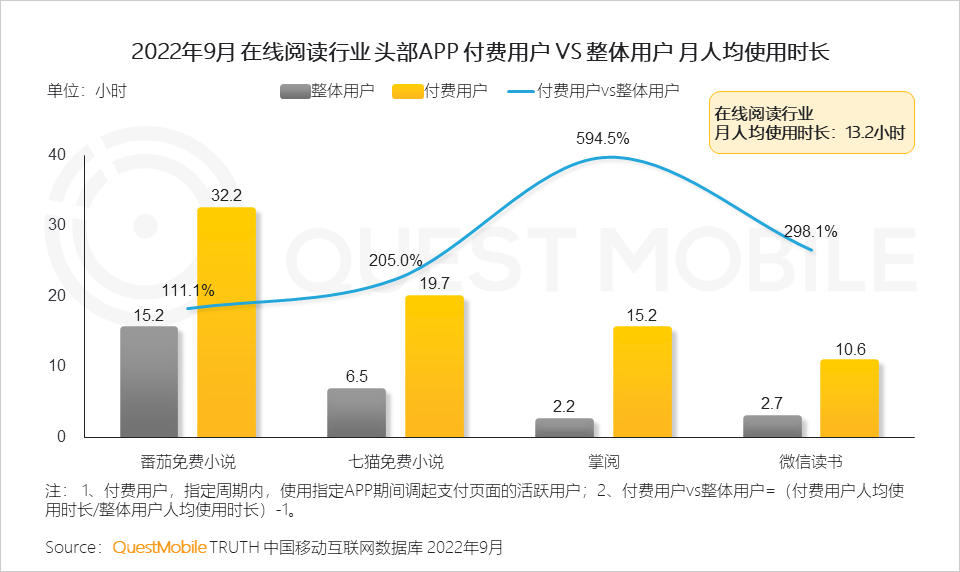

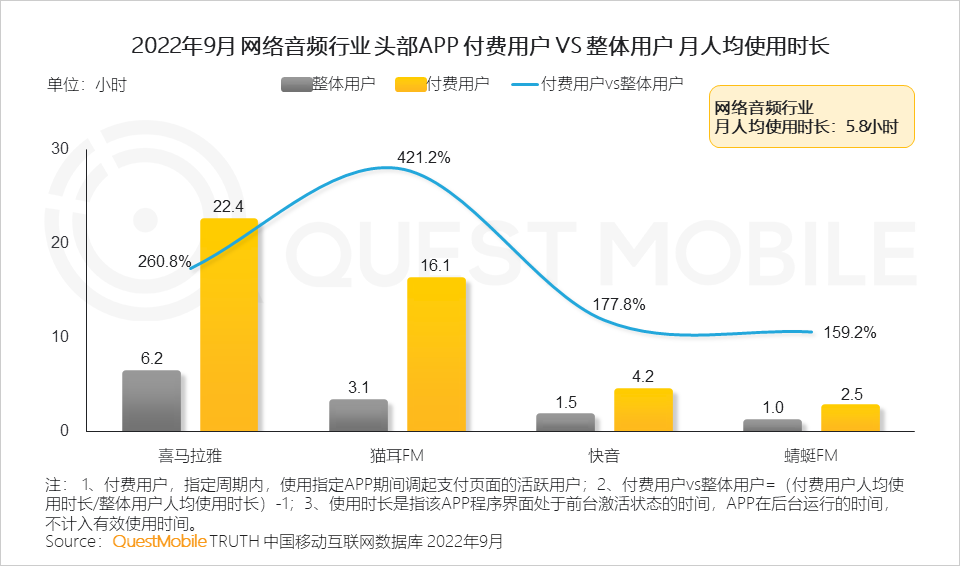

3、从头部APP用户付费情况来看,其付费用户月人均使用时长是整体用户的2-3倍

4、从用户使用时长来看,腾讯旗下3款APP表现较为接近,且付费用户是整体用户使用时长的两倍

5、免费模式下,用户更习惯于连续性阅读,故粘性更高;作为以付费订阅为主的掌阅,其付费用户使用时长超出整体的6倍,可见付费订阅模式,用户的阅读更有针对性

6、喜马拉雅与猫耳FM付费用户的使用粘性远高于网络音频行业整体用户

02 内容经济:内容生态愈发丰富,商业价值愈加凸显

1、平台方提供设施及技术支持,赋能内容创作及传播;生产者以生产优质内容为核心制作满足用户多元需求的高质量内容;消费者在内容消费的同时为平台和生产者带来商业变现

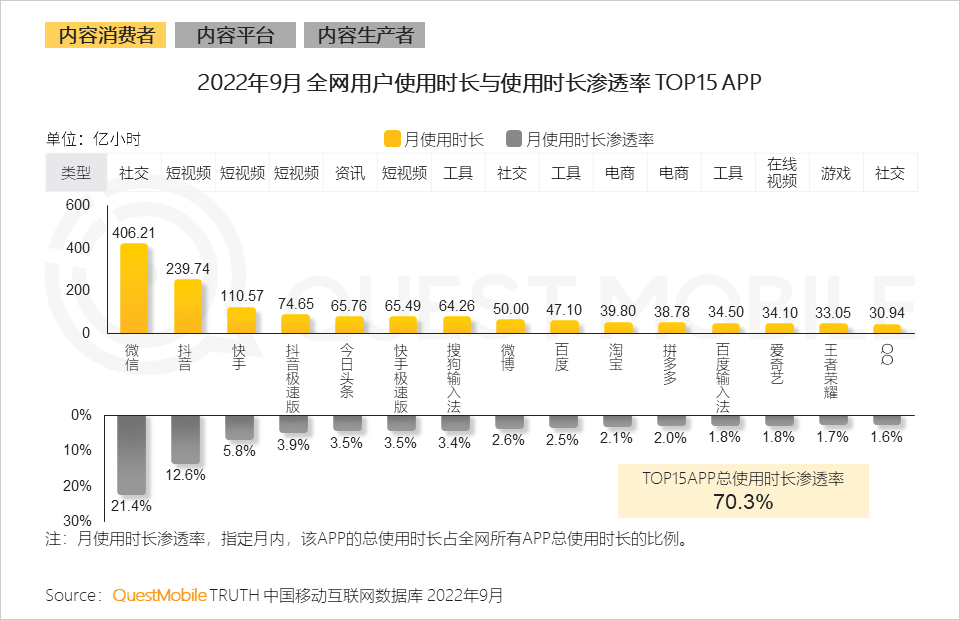

2、当下用户的时间被各类社交、娱乐平台瓜分,尤其是抖音、快手此类内容平台的迅速崛起,极大程度上“侵占”了用户的碎片时间

3、以抖音、快手举例,用户平均每天至少有1.5个小时“沉浸”其中;尤其随着平台推出的一系列针对流量扶持、创作者激励政策,无一不在持续为平台提升用户粘性

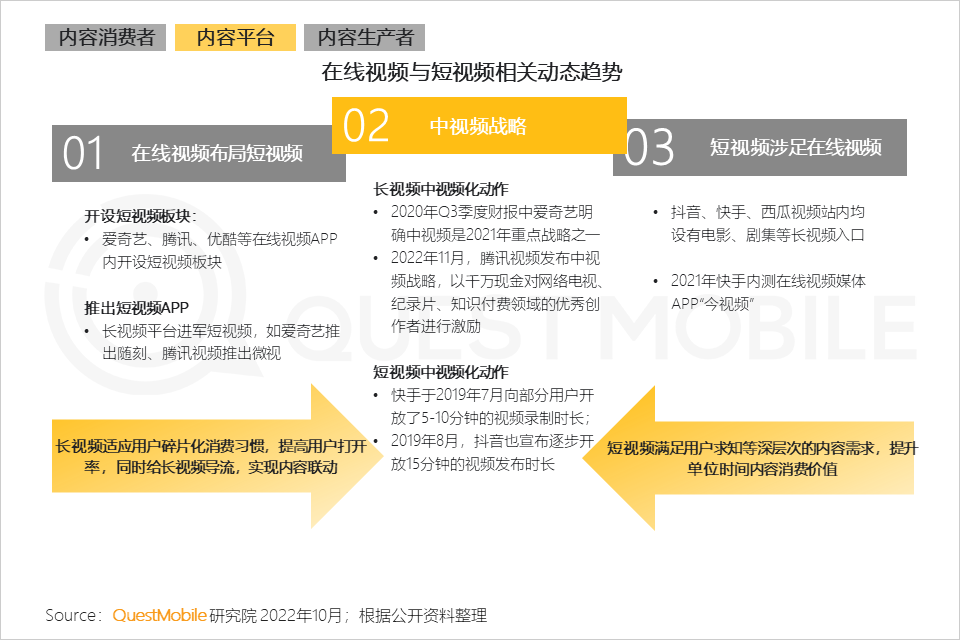

4、长短视频相互博弈和渗透,不同形式的内容相互补充,同时两者的竞合加速了中视频的发展

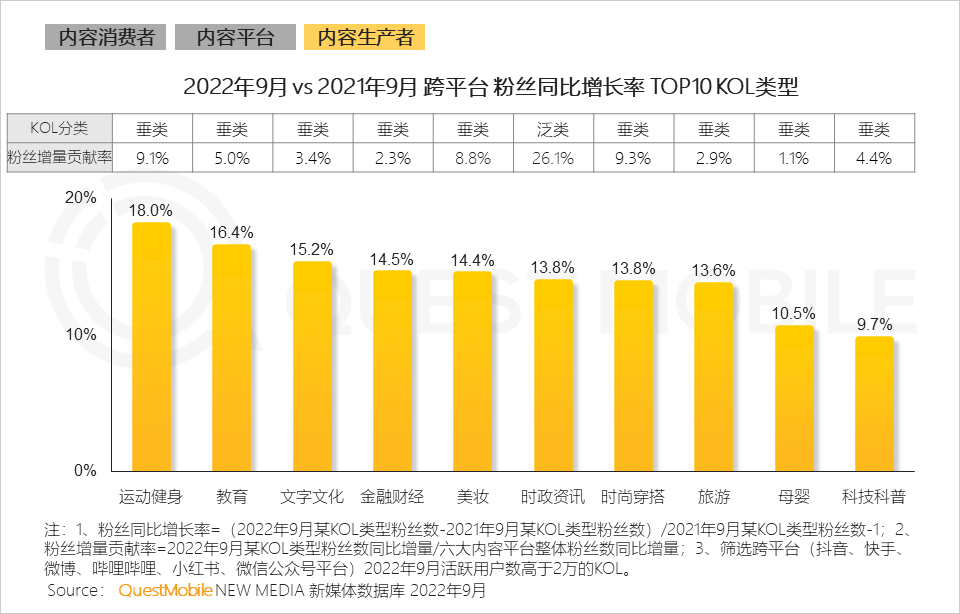

5、专注于泛类内容的KOL仍占据重要地位,但增速放缓;随着人们对内容质量要求的提高,深耕某一领域的垂类KOL愈发得到人们青睐,粉丝增速TOP10 KOL类型中大部分为垂类KOL

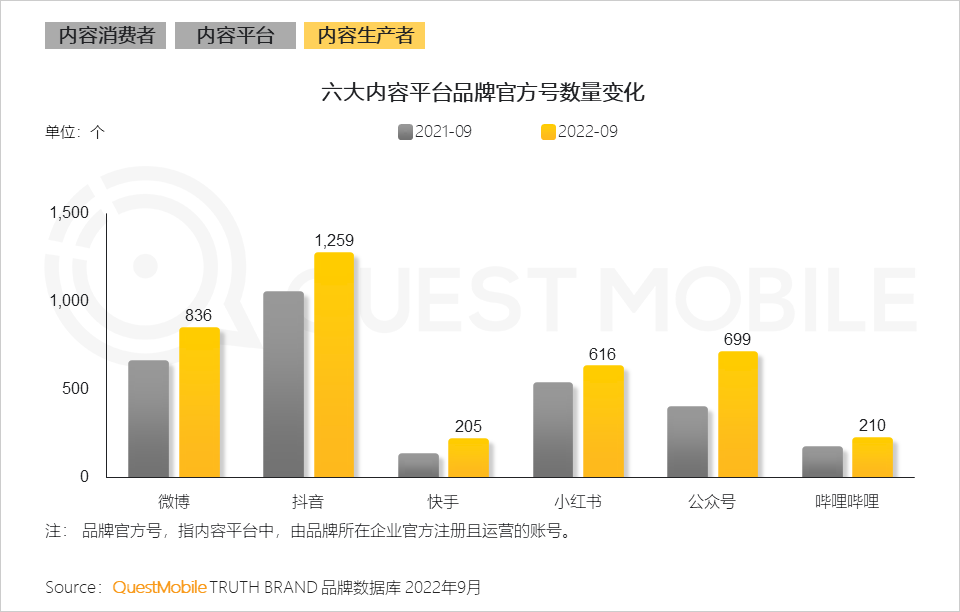

6、KOL合作成本和效果监测等因素驱动下品牌主愈发KOL化,选择直接面向用户,拉近与用户的距离,六大内容平台的品牌官方号数量均有一定幅度的增长

03 泛娱乐经济:泛娱乐领域各行业市场集中度较高,头部平台竞争激烈

1、中国娱乐产业的发展日渐呈现出多元化、多形式、多平台的特征,现象级的应用、影视、游戏层出不穷,用户对娱乐产品的质量要求愈发提高

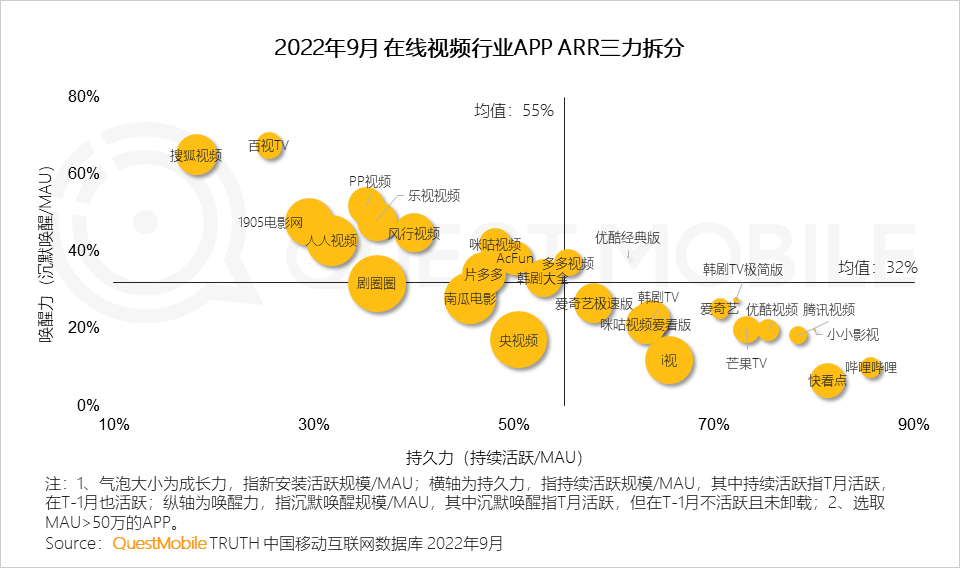

2、在线视频行业更多应用进入成熟期发展,持续活跃用户规模稳定,头腰部APP竞争激烈,侧重吸引更多新安装用户

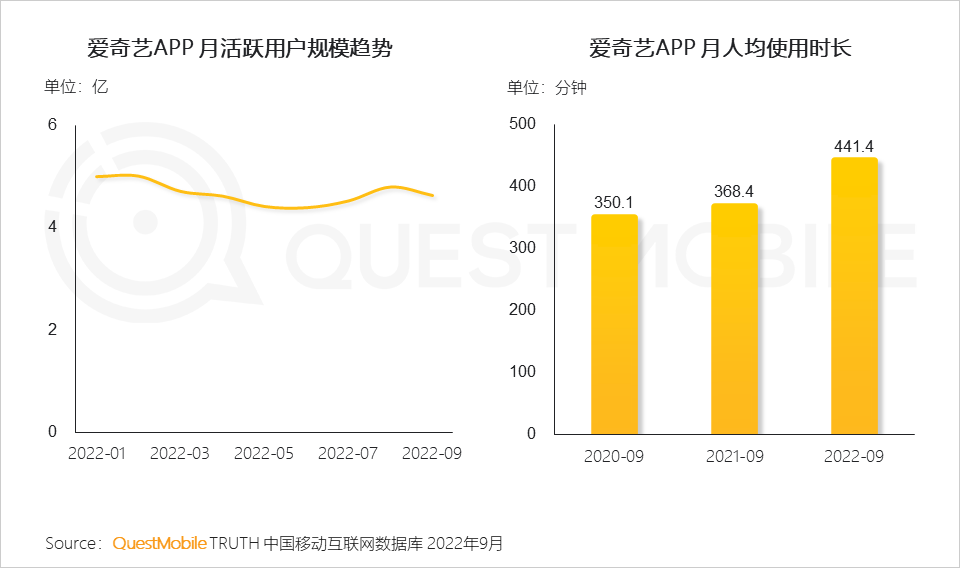

3、爱奇艺丰富的剧集储备陆续上线,如独播剧《人世间》成为现象级剧集,优质内容供给驱动用户粘性增长与流量回暖

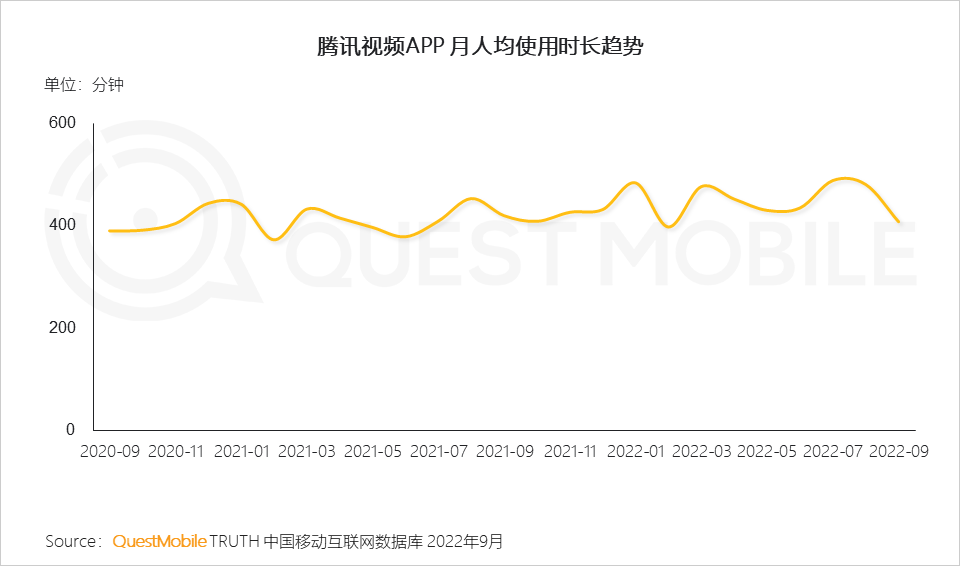

4、腾讯视频注重运营存量用户,在内容方面进一步拓宽题材和创新广度,结合居家场景推出科幻季、冒险季、线上暑期档等品牌

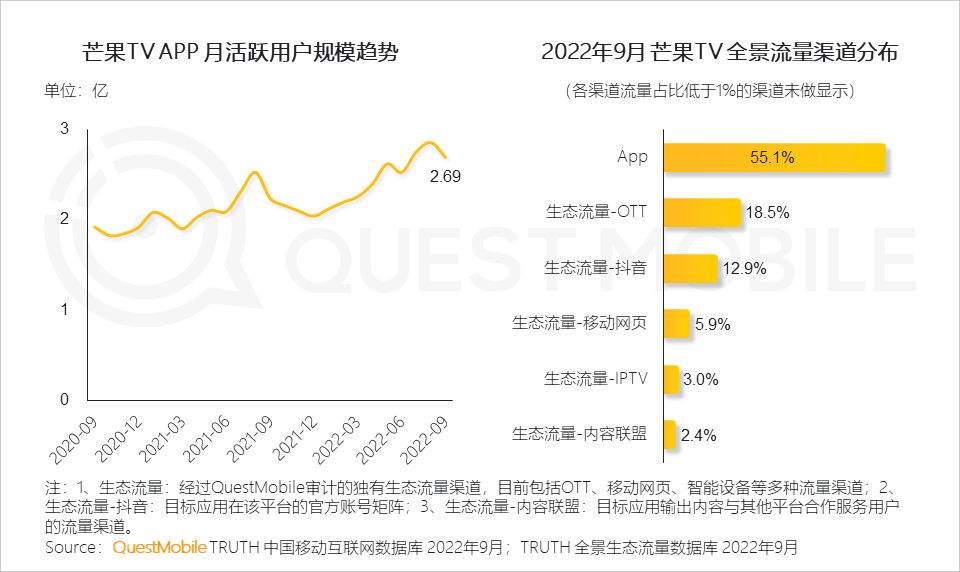

5、芒果 TV 形成自制为主,湖南台输入及外购为辅的内容结构,流量迅速提升,并加强“一云多屏”的全渠道覆盖布局盖,在 PC 端与移动端之外抢占大屏市场

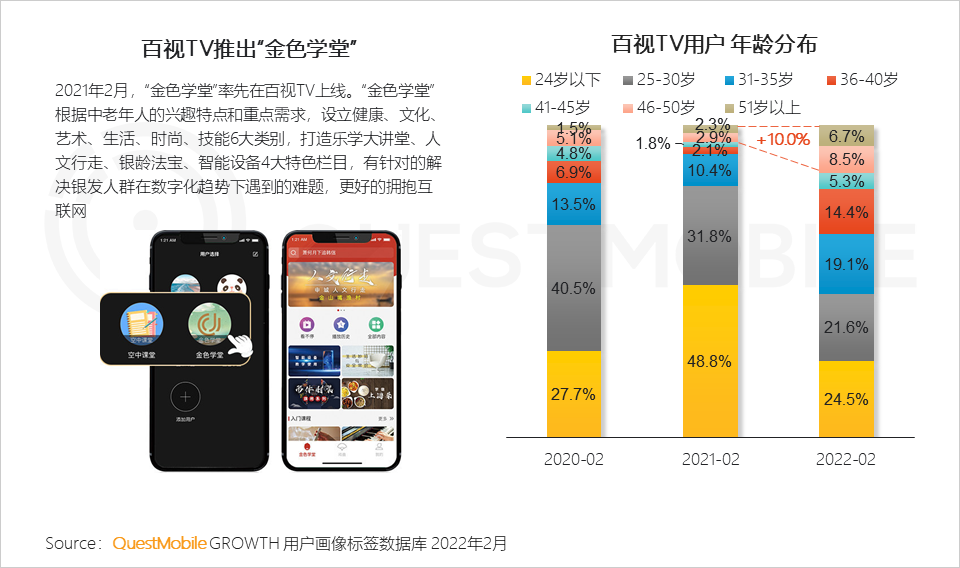

6、垂直领域深耕拓展,金色学堂触及50+人群,构建“银发经济”优势,移动端APP用户中51岁以上人群占比提升

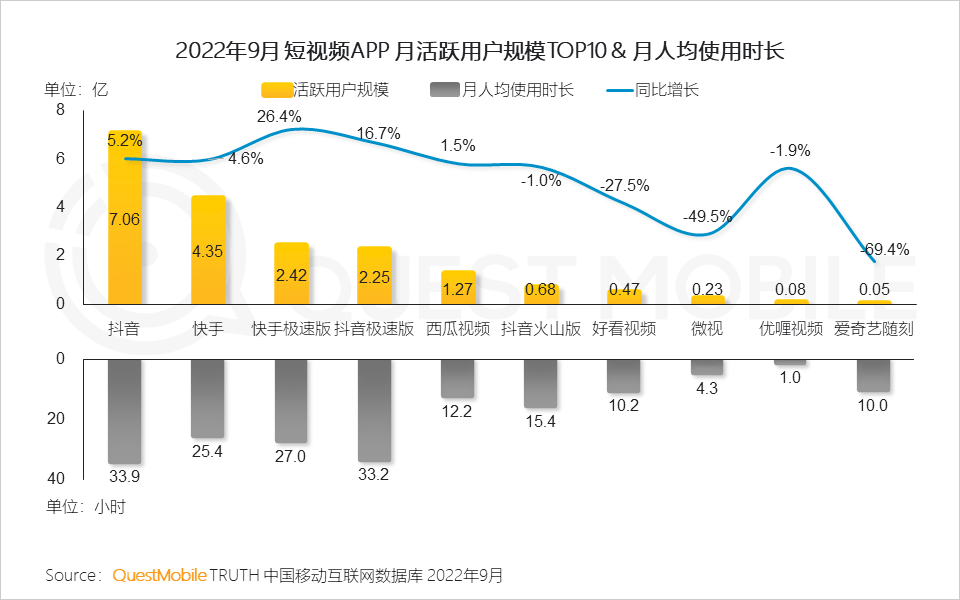

7、头部平台与其他平台间的流量优势持续扩大,短视频市场愈发集中化,形成以抖音、快手及其衍生APP为主导的竞争格局

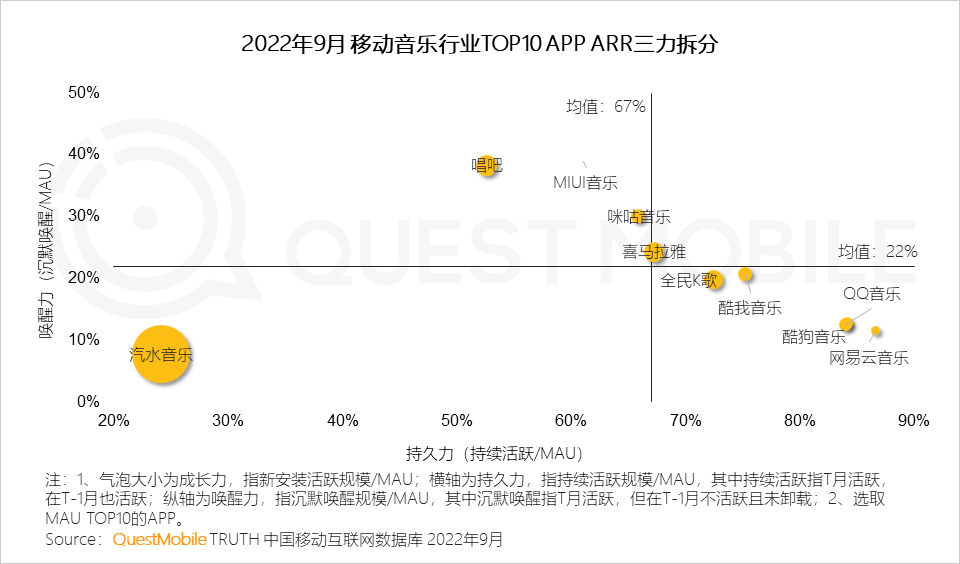

8、移动音乐行业头部竞争格局稳定,腾讯音乐集团产品与网易云音乐发展成熟,用户规模稳定,头部与腰部平台断层较大,中长尾应用突破困难

04 电商经济:围绕人货场模式多元演变,便捷购物生活

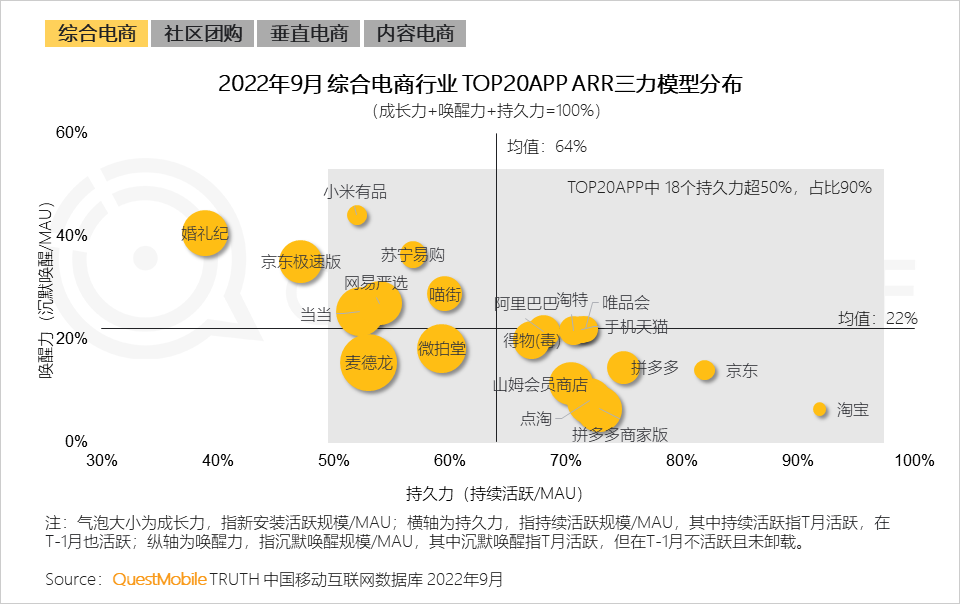

1、电商经济以综合电商模式为主,围绕人货场的变化而衍生出多类模式,进而降低获客成本,提升转化效率

2、综合电商行业典型平台流量以持续活跃的存量用户为主

行业TOP20中,有9成的持久力超50%,平均值为64%,此外唤醒力平均贡献22%的活跃用户。

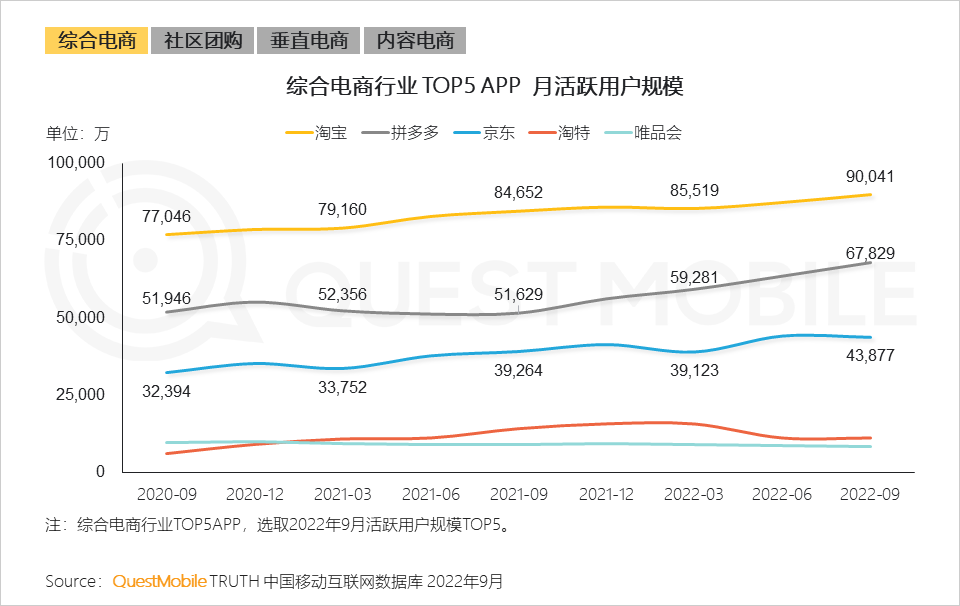

3、综合电商:行业TOP3 APP在月活跃用户规模格局保持稳定

4、背靠社交社群的裂变赋能,小程序端更加契合模式,其流量远远高于APP,合计加总超2亿,占电商全景流量域17%,仅次于综合电商,在现阶段流量位居电商行业第二

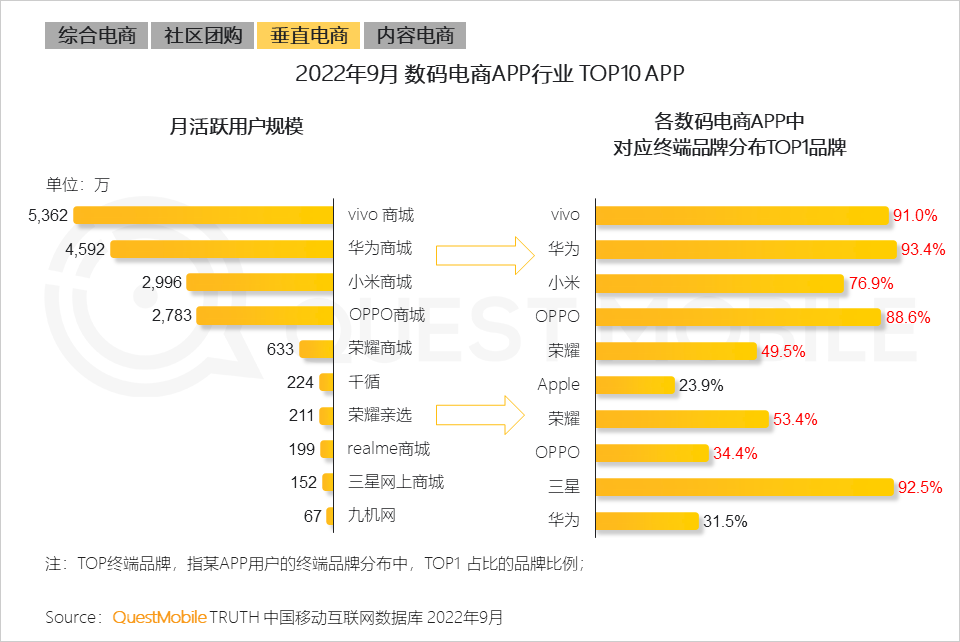

5、数码电商流量居品类垂直细分行业首位,行业玩家多为终端手机厂商,能够以终端用户为自建电商提供流量基础

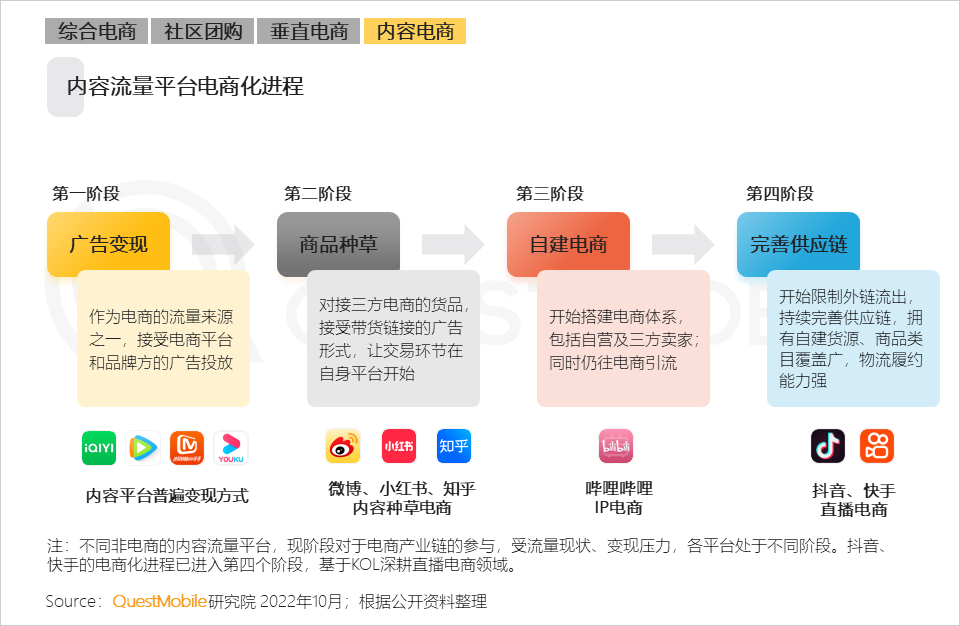

6、非电商平台的电商化进程:就非传统电商行业及平台而言,亦在陆续加码、推进电商进程,将电商化作为重点投入的商业化方向,涌现出一批新兴形式电商

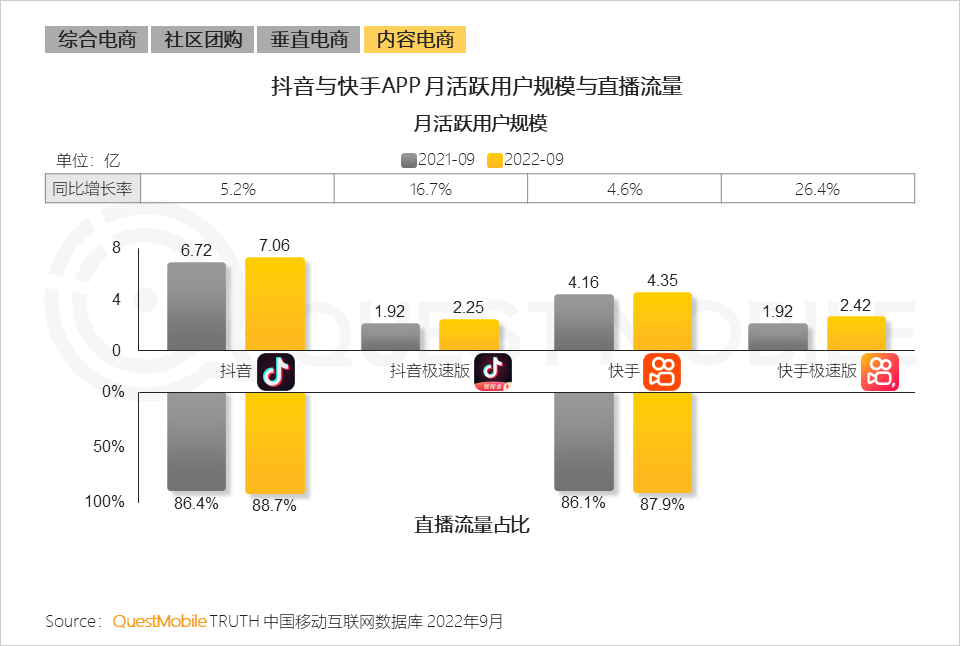

7、基于短视频流量基础,直播流量保持扩大趋势,占比接近9成

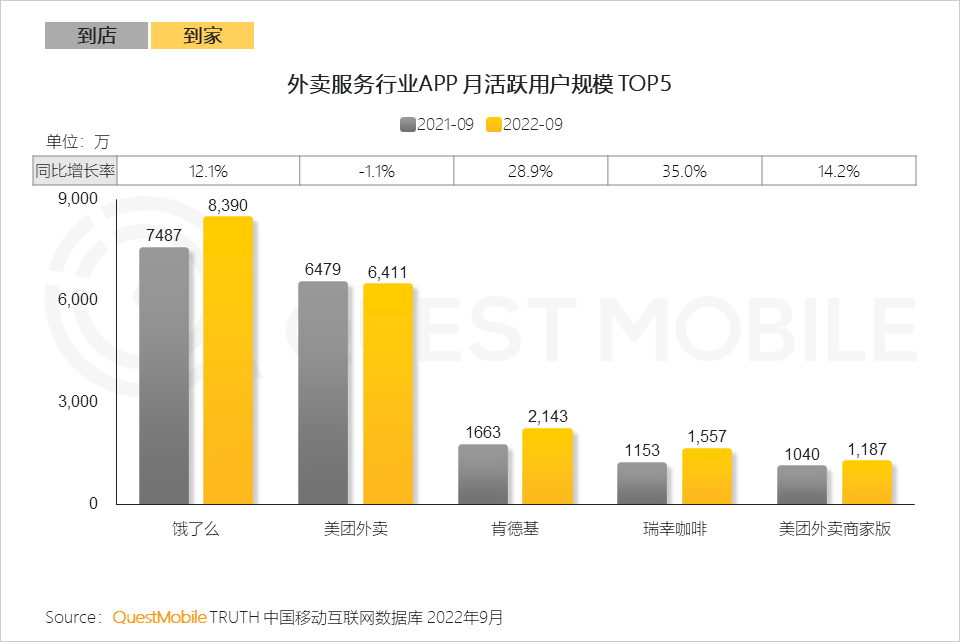

05 生活经济:满足用户多元需求场景,生活全面数字化升级

1、“在线预定+到店”与“即买即送”成为都市用户生活消费的重要方式,各相关行业随社会环境的变化多元化满足消费者需求

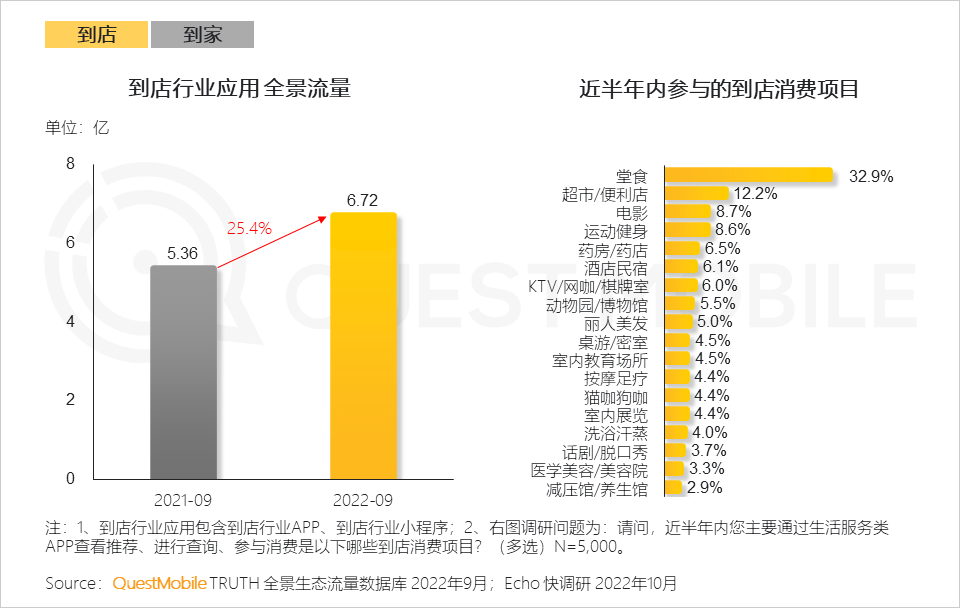

2、数字化经济发展下,到店业务市场规模持续加速,堂食、商超、电影为用户主要的到店消费项目

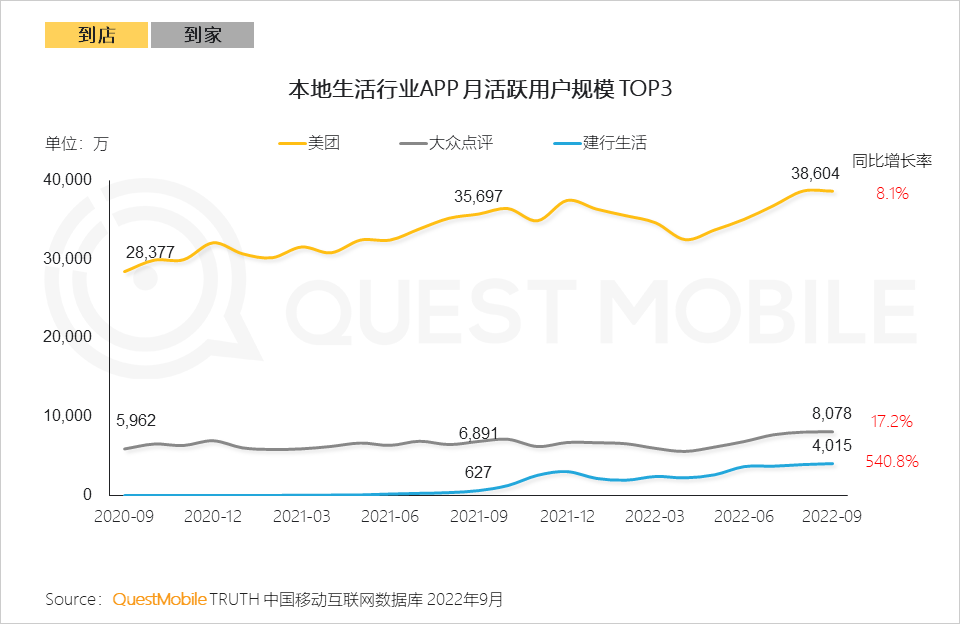

3、典型本地生活APP中,流量规模呈增长趋势,其中美团APP占据大部分流量,格局尽显

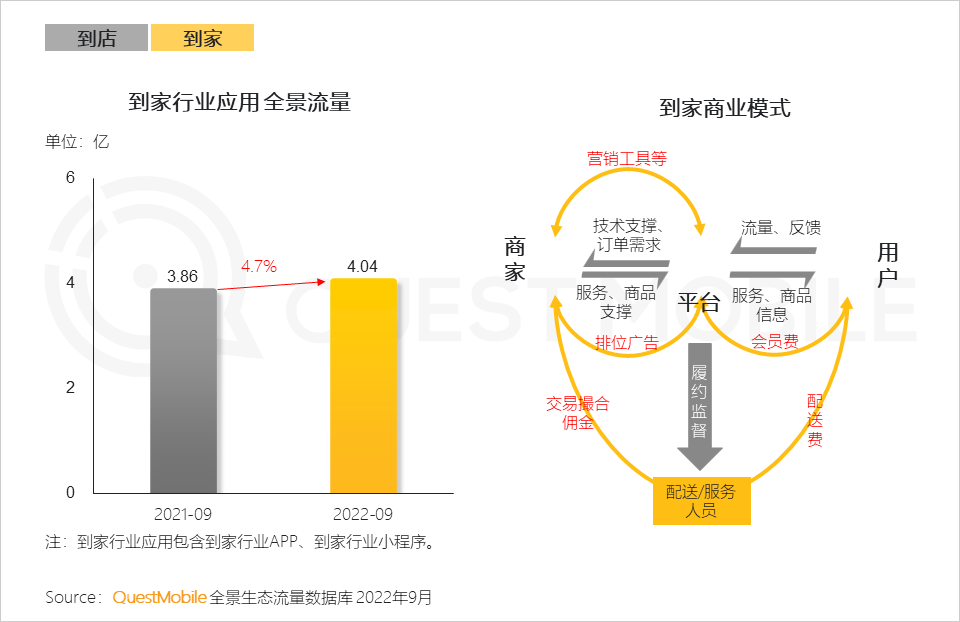

4、到家模式整合多边需求,实现参与多方的价值收益和体验改善

5、“懒人经济”下,人们对外卖需求的增长逐步提升,部分典型平台流量较去年同期提升

作者:Mr.QM

来源:QuestMobile(ID:QuestMobile)

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫