OpenAI 广告投放战略产品分析

2026年1月16日,OpenAI正式宣布计划在ChatGPT中引入广告投放,首批试点覆盖美国市场的免费用户与新推出的Go订阅用户(8美元/月)。这一决策标志着ChatGPT从纯粹的工具产品向商业化平台的战略转变,既反映了AI行业不可避免的变现压力,也深刻揭示了当今AI产品面临的根本商业困境——如何在维护用户信任的前提下实现可持续盈利。

本篇文章将从产品设计、商业模式、竞争格局和风险影响四个维度,深度解析这一事件带来的战略意义和长期影响。

一、事件概述与产品设计

OpenAI的广告计划有明确的分层特征。

试点阶段仅限美国市场,覆盖两类用户群体:免费用户(约占ChatGPT用户的95%)和新推出的月费8美元的Go订阅用户。相比之下,Plus(20美元)、Pro(200美元)、Business和Enterprise等高阶付费用户将继续维持100%无广告体验。

很显然,OpenAI希望通过这种差异化设计维护高价值用户体验来保护用户忠诚度,同时从庞大的免费用户基数中获取广告变现。

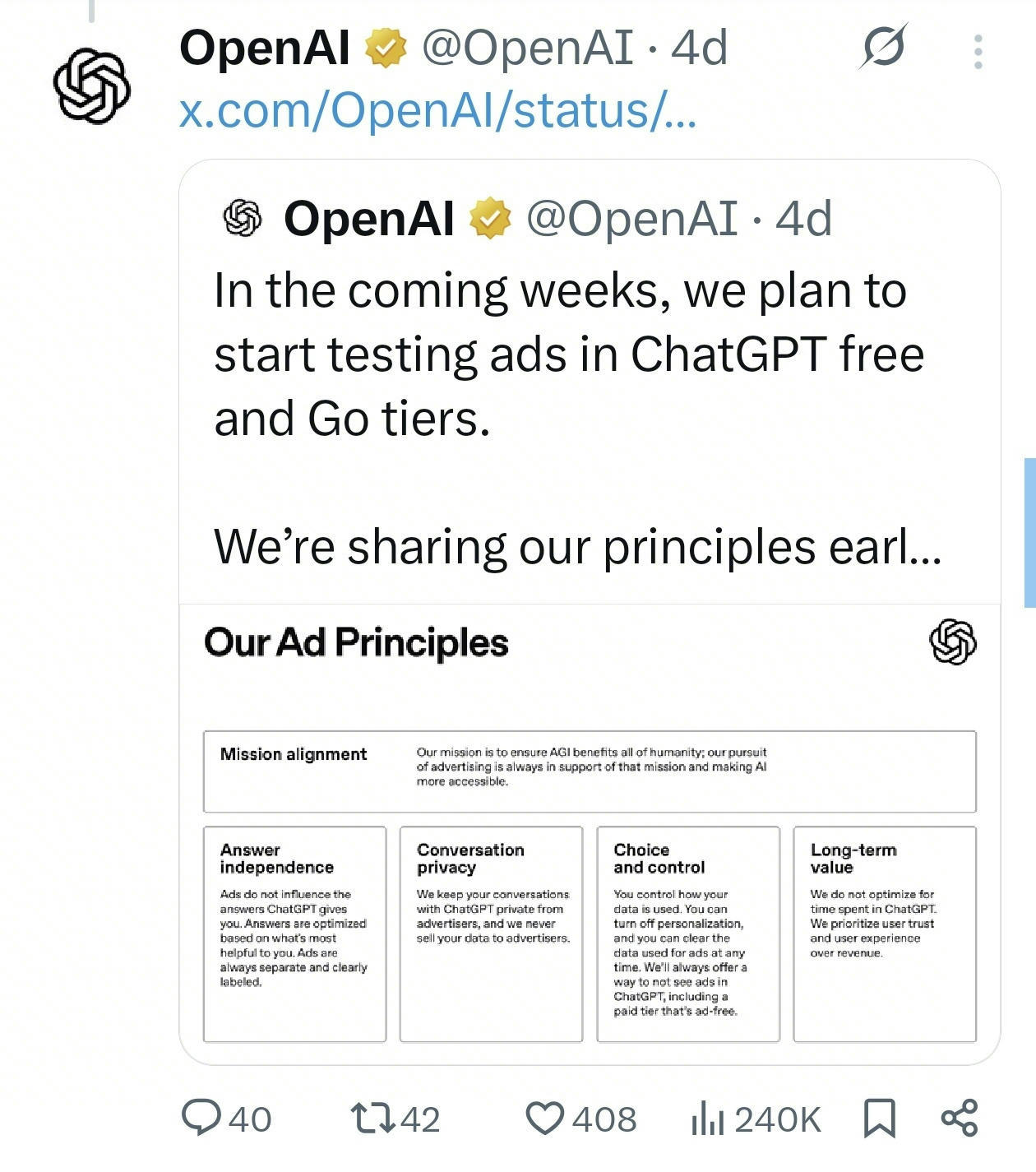

呈现形式方面,OpenAI在产品设计上采取了相对克制的策略。

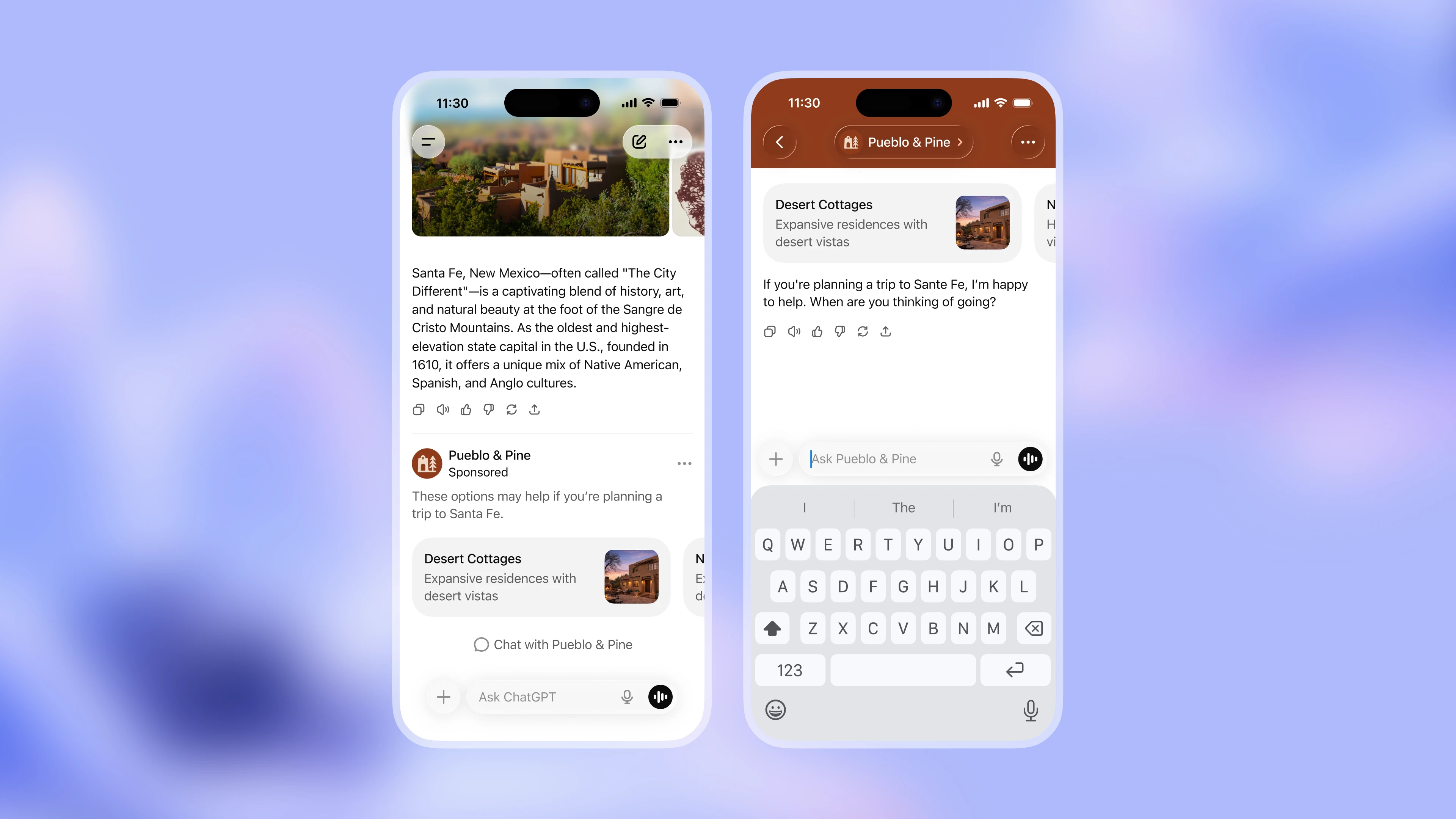

广告不会内嵌于ChatGPT的回答文本中,而是独立呈现于回答的底部,仅在系统判定广告内容与用户当前对话高度相关时才触发显示。例如,用户询问墨西哥料理烹饪建议后,ChatGPT会在给出完整菜谱后,在页面底部展示来自赞助商的食材购买链接。所有广告均会清晰标注“赞助”(Sponsored)标签,确保用户能够清楚地区分AI回答与商业内容。

进一步地,OpenAI计划允许用户直接针对广告提出问题,使广告从单向的展示升级为双向的互动体验,使得广告不仅是信息推送,而是辅助用户购买决策的工具。

或许是为了维持用户信任,OpenAI在广告策略中设置了多重保护机制:

- 敏感话题:广告不会出现身心健康、政治等敏感或受监管的话题

- 年龄保护:18岁以下用户(无论是用户主动告知还是系统预测)完全不会看到广告

- 隐私保护:明确承诺用户的对话数据不会出售给广告商

- 用户控制:用户可以随时关闭个性化广告、清除广告相关数据,并且可以了解看到某则广告的具体原因

这些限制条件体现了OpenAI在推行广告时的谨慎态度,反映出公司对用户信任这一核心资产的重视。

二、商业驱动力与财务压力

OpenAI面临的财务压力是推行广告计划的根本动力。其2025年的营收约为200亿美元,但运营亏损高达80亿美元。这一巨大亏损背后是AI基础设施的天文数字成本——OpenAI已承诺在AI数据中心和芯片方面投入约1.4万亿美元(真的,我都震惊了),这笔投资跨越未来多年,远超目前的单一收入来源能覆盖的范围。

订阅制的局限性进一步加剧了这一困境。尽管ChatGPT的周活跃用户已达8亿,但仅有约5%的用户付费订阅(Plus每月20美元或Pro每月200美元),这意味着约7.6亿免费用户完全不贡献直接收入。

OpenAI的广告计划也与其潜在首次公开募股(IPO)的战略布局紧密相关。

投资人倾向于看到企业的多元化收入来源,而不是单一的订阅模式。通过引入广告,OpenAI展现了其在变现方面的想象空间,这对于估值近8300亿美元的融资目标而言至关重要。

根据Evercore ISI高级分析师Mark Mahaney的预测,如果广告试点顺利推进,OpenAI有望在2030年前实现年广告收入约250亿美元。虽然这一数字相比谷歌搜索+YouTube的3000亿美元广告收入,或者Meta的1800亿美元广告收入仍有差距,但在仅用3-4年时间内从零达到250亿美元,对任何新入局玩家而言都是很厉害的。

三、产品战略:从工具到平台的转变

OpenAI的广告策略反映了其更深层次的产品战略——通过明确的分层定价来建立产品阶梯。

- 免费层:基础功能受限,但通过广告维持可用性,吸引全球初始用户

- Go层(8美元/月):针对“价格敏感但功能需求更高”的中间用户,提供免费版的10倍使用额度,同时保留广告

- Plus层(20美元/月):专业级纯净空间,搭载GPT-5.2 Thinking深度推理引擎,完全无广告

- Pro层(200美元/月):企业级最高权限,无任何广告或使用限制

这种设计通过广告干扰与推理深度的对比,强化了Plus及以上层级的价值主张,从而自然地将有支付能力的用户引导至高阶付费层。

但是,引入广告并非孤立地添加功能,而是OpenAI平台化战略的重要组成部分。

去年10月推出的ChatGPT Atlas浏览器、内置第三方应用(Canva、Spotify、Booking等)、推出的Apps SDK,以及计划中的开发者商业化机制,都在构建一个完整的生态系统。

广告作为流量变现的核心工具,与这些平台特性形成了协同效应——用户在ChatGPT中不仅进行对话和获取信息,还可以直接完成购买、预订等交易。

四、竞争格局:从先发优势到标准化

与市场普遍认知相反,OpenAI在AI产品中引入广告并非行业首创。谷歌早在2024年就在其AI搜索Overviews中开始测试广告投放;百度在2024年12月明确将”AI搜索结果”纳入商业化流量池;Perplexity在2024年11月正式宣布引入广告,采取了侧边栏和答案下方的展示形式。

尽管不是首创,OpenAI的广告模式具有独特的竞争优势。

相比谷歌和Perplexity的关键词广告或者简单的插入式广告,ChatGPT的对话上下文广告模式利用了AI理解用户深层需求的能力。用户与ChatGPT的对话记录含有远比搜索关键词更丰富的信息——意图、价值观、家庭状况、购买阶段等。广告的呈现可以基于完整的对话脉络而不是片段化的关键词,这使得广告的相关性和转化效率潜在地高于传统搜索广告。

此外,Perplexity CEO在采访中明确表示,其对广告驱动的商业模式兴趣不大,认为如果AI产品仍依赖关键词广告,谷歌垄断的广告网络将始终占据优势。

这意味着Perplexity选择了不同的变现路径(订阅+数据分析等),而OpenAI则选择了直面竞争的策略。

五、核心风险与信任危机

引入广告对AI产品的核心价值主张(客观性和可信度)构成了直接威胁。

用户很难判断ChatGPT给出的建议是基于事实,还是算法对合作品牌的倾斜。这种担忧并非杞人忧天,尤其是现在GEO(Generative Engine Optimization,生成式引擎优化)已经成为一个活跃的营销领域,商家通过在互联网上大规模发布结构化内容,试图影响AI对特定商品的推荐。

更隐蔽的风险在于,平台可能为了提升广告转化率,在产品比较中微妙地强化竞品缺点或放大合作方优势。这种软性操控比弹窗广告更难察觉,但影响力更大。

从社交媒体反馈来看,用户的态度呈现明显分化。一部分用户表示直接弃用,转向Claude、Grok等竞争产品;另一部分用户表示理解(前提是广告清晰标注且算法透明);第三部分则对OpenAI背离其非营利初心的行为感到失望,认为又是一场经典的“屠龙少年终成恶龙”。

这种GEO带来的新问题是监管框架的真空。

传统广告法聚焦于广告发布后的内容合规(如是否包含虚假宣传),但GEO的广告植入发生在数据投喂阶段,具有高度的隐蔽性与跨平台流动特征。

国内在2025年6月发布的《广告法执法指南》中强调,即使商业营销信息不明确标注,如果具备营销性、媒介性、受众不特定性和非强制性四个特征,仍应视为广告并遵守广告法规范。

六、结论

OpenAI在ChatGPT中引入广告,本质上是一场理想与现实的妥协,也是AI行业必然的商业化探索。

从产品谨慎的设计(分层覆盖、敏感话题禁区、用户控制)来看,OpenAI试图在变现与信任之间找寻平衡点。

从商业动机来看,这一决策反映了AI基础设施成本的压力和单一收入模式的局限。

然而,这一试点的成败将直接影响整个AI行业的未来走向。如果OpenAI能够成功在不损伤用户信任的前提下获取显著的广告收入,其他AI公司必将跟进,最终可能导致AI助手沦为另一个广告平台。

反之,如果用户的抵触情绪最终演变为规模化流失,OpenAI可能被迫放弃或大幅调整广告策略。

对于消费者而言,关键在于保持警惕。AI产品中的建议和推荐将逐步成为商业化的焦点——用户需要学会在享受AI便利的同时,保持对其背后商业动机的理性认知。

对于监管部门而言,GEO和AI广告的隐蔽性要求制定更前瞻性的规范框架,而不仅仅是事后的内容审查。

最终,这一事件的历史意义或许不在于广告本身,而在于它标志着AGI时代正式进入商业化博弈阶段——技术进步必须找到可持续的商业模式,而可持续的商业模式往往需要用户信任的代价。

作者:温尚

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫