城商行信用卡营销方法

最近在读世界营销之父——菲利普·科特勒博士那本“定义级”的经典巨著《营销管理》,收获还蛮大的,特别是里面阐述了完整的营销路径和方法论。想结合一下书中内容与信用卡经营,谈一下自己的一点见解。

首先看个信用卡发卡数据,根据央行统计截止至2021年一季度末,全国信用卡和借贷合一卡在用发卡数量达到7.84亿张(去年同期为7.49亿张),增速降至4.6%,人均持有信用卡和借贷合一卡增至0.55张(去年同期为0.53张)。

考虑到我国尚有40%的常住人口在农村,以及还有海量花呗、微粒贷、白条等用户导致广义信用卡的人均持卡量,远不止于此。中金公司一份研究报告给出的测算结果是:人均超过1.76个信贷账户。

再看一组互联网数据,中国互联网络信息中心(CNNIC)发布的第47次《中国互联网络发展状况统计报告》:截至2020年12月,我国网民规模达9.89亿,手机网民规模达9.86亿,互联网普及率达70.4%。今年中国网民的增长率将降至3.6%。考虑到儿童与年迈老人,互联网流量也已经几乎达到饱和状态。

基于以上数据,可以清晰的看到信用卡发卡增速放缓,银行要新增发卡客户,要么从其他银行手里抢客户;要么从花呗白条手里抢客户。互联网红利已然退散,无法带来太多增量的客户。

存量时代下,如何做好用户营销与经营,已然成为当下最热门的话题。

一、从营销角度分析需求

回到营销大师菲利普·科特勒的书里,里面有一句最简单的对营销的定义,“在满足客户需求的同时获得利润”。拆解一下这句话的含义,里面最重要的主谓关系就是“满足客户需求”。

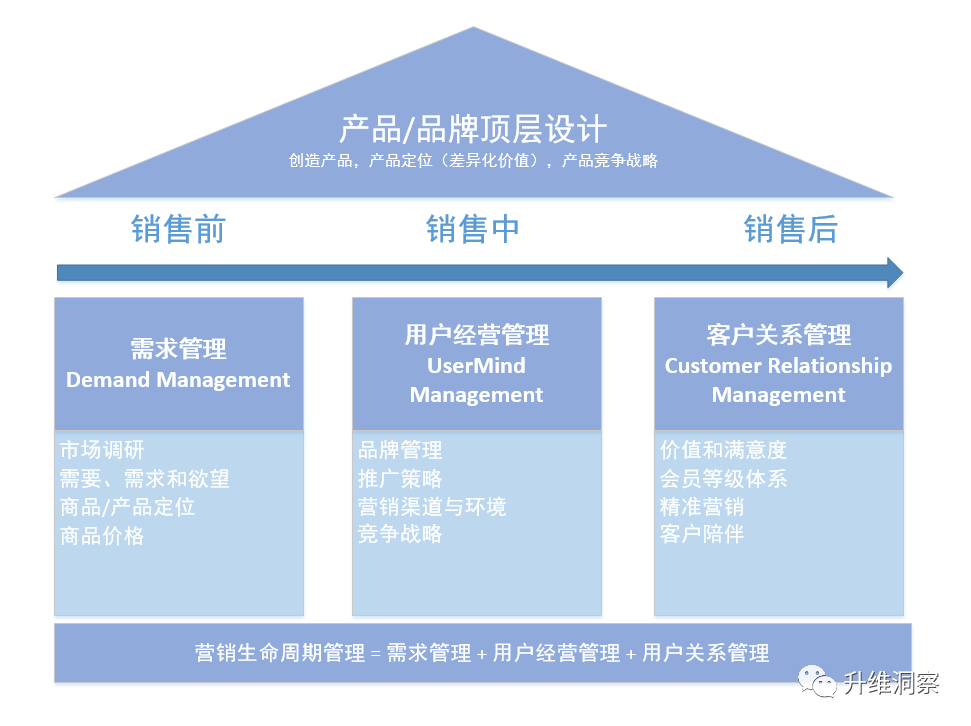

从营销生命周期的售前,售中和售后,营销=需求管理+用户经营管理+客户关系管理。需求管理作为一个产品/品牌顶层设计的第一步,在刚开始就需要投入较大的精力,去做充分的市场调研和产品设计。涉及到的概念是STP(Segmenting,Targeting,Positioning)和4P理论(product,price,place,promotion)。

以信用卡产品为例,某银行准备发行一款新的信用卡产品。考虑了四款卡产品,分别是:女性卡、商超卡、某奶茶联名卡、城市特征卡。

根据科特勒的理论,从需求角度来看,需求可以分为三个维度:需要(need),需求(demand),欲望(want)。这个和马斯洛需求层次理论相类似。女性卡和商超卡都是在满足简单的物质需要,某奶茶联名卡其实带着某种品牌认同需求在,而城市特征卡则是更高层次的自我认同。

从市场竞争角度来看,女性卡和商超卡都面临的来自同业多个产品的竞争关系;而联名卡和城市特征卡,可以依托品牌方以及地方资源可以避免过度竞争。

从产品定位来看,女性卡定位客群就是女性;商超卡则是居家人事客群为主;奶茶联名卡受众群体是年轻客群为主;城市特征卡是有自我价值认同的人群为主。

至于营销场景和推广策略每个产品都有自己的侧重点。对于城商行来说,避免和大行过度竞争,选择合适自己的赛道很重要,长沙银行的茶颜悦色联名卡和中原银行的城市印象卡都是比较出色的产品设计。共同点都是聚焦在这一点上“本地特色”。

二、构建场景生态与打造品牌

“无场景,不金融”。这两年突然刮起了一阵场景生态建设浪潮。7月5日,中国银行发布了《金融场景生态建设行业发展白皮书》。面对数字技术驱动产业变革的时代浪潮,中国银行也以开放、包容的姿态投身场景建设事业,全力打造”金融+”场景生态圈,积极探寻数字化转型的路径与答案。

说到场景建设,不得不佩服招行场景端的的布局。截至去年末,招商银行App和掌上生活App的MAU达1.07亿户,23个场景的MAU超过千万,其中“饭票”和“影票”两大场景的交易额近100亿元。

对于城商行来说,发力搭建全场景覆盖,构建完整的金融生态圈。无论从时间成本还是金钱成本,都无法支撑搭建这样的体系。既然这样,不如构建某一垂直领域场景,构成品牌效应。作为自己品牌管理和差异化竞争的赛道。

例如:上海银行每周三星巴克买一送一;西安银行每月5元观影;顺德农商行每月超级666活动;一个品牌的形成,不仅仅可以带来市场份额,还包括心智份额以及情感份额。是客户用来区分其他同业竞品的主要衡量标准之一。

品牌是企业对消费者的一个承诺。品牌化(branding)是提高产品品牌认知度的过程,可以帮助产品拥有属于自己的名片。品牌营销的价值远高于,零散的触达用户营销。

三、用户关系管理

在产品销售过程中,以及售后运营时,都需要直接和客户打交道。人是整条销售链条中最不可控的因素。在满足客户需求的同时,我们需要对客户进行分类划分。区分高价值客户与低价值客户,方便后续精准营销。

客户对产品满意度评价标准主要源于产品给他带来的价值。客户价值的三元组:质量、服务、价格。价值与质量和服务成正比,和价格成反比。如果产品达不到客户价值,客户会失望;满足客户价值,客户满意;超出预期,客户会很愉悦。客户满意度,是维系客户关系非常重要的基础。

为了提升客户满意度,需要对客户进行差异化经营。通常有两种方式实现,一种是构建标签系统与客户画像,根据不同的客群特征做差异化经营;另一种方式是构建会员等级体系,根据客户贡献度差异化经营。

两种客户经营模式并不冲突。主要差异在于,构建标签与画像可以更加灵活的对客群进行分层,但是运营成本比较高;构建会员体系的模式,对客户来说是白盒模式,客户体验比较好,但是会员体系规则定义之后,规则不方便灵活的进行调整。

在传统零售体系下,会员等级体系是非常常规的用户经营方案。星巴克有星享会员,京东有plus会员,淘宝有88会员……这套模式同样适用于其他场景,例如支付场景,支付宝有会员,云闪付也有会员,包括信用卡也可以拥有会员体系。

其实很多大行之前也出过会员体系,例如广发银行的星级会员,但是缺少钩子权益,并不能引起客户兴趣。相比之下,南京银行的N+卡会员权益配套的返现比例以及星巴克等权益,比较容易引起客户的共鸣。

客户陪伴是对用户更高的增值服务,也叫额外关怀 (extracare)。这个概念之前在智能投顾领域,有被提到过。不过,人工智能永远无法取代人与人的关怀。对于真正的高价值客户转化,尽量可以通过人工触达的方式。

以上是关于信用卡数字化运营的一些思路和想法,可以通过营销生命周期完善产品的功能体系。构建一套更加完善的用户经营系统方案。

作者:升维洞察

来源微信公众号:升维洞察

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫