ETF线上运营的本质可能是互联网地推

思考:ETF不是理财产品,是交易型工具。推广它,逻辑不是在商超开专柜,而是在游乐场、球赛门口摆摊卖水。用户有明确且强烈的即时需求——板块暴涨了,他想追;个股涨停了,他买不进;概念热议了,他想参与。这时候他不会走到一楼的”品牌饮料专柜”去比较历史、配方、品牌故事,他只会看向离自己最近的自动贩卖机,有什么可乐就拿了什么可乐,不在乎是百事还是可口,甚至不会在意这罐可乐比外面贵两块钱。

所以,ETF运营的第一性原理,不是”让用户爱上我的品牌”,而是”在用户有需求的那一秒,提供最便捷、最标准的入口”。

一、个人的认知重构:ETF运营不是品牌建设,是流量截获

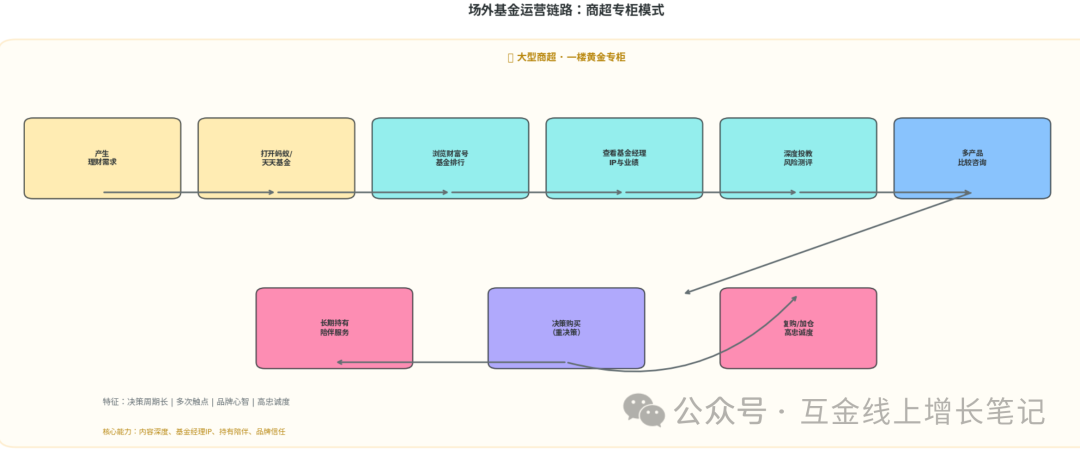

过去做场外产品,工作逻辑很清晰:在蚂蚁财富、天天基金这些平台占一个好位置(专区或者货架),做财富号内容、基金经理IP、持有体验陪伴、通过定期的活动运营提升转化(体验金、粉丝红包和晒收益等)。

场外产品等运营像在大商超一楼开专柜——品牌形象、口碑积累、专业讲解,吸引有明确理财需求的顾客或着来商场逛的散客。他们来了会仔细比较、咨询,决策周期长,但一旦认可,复购率和忠诚度都不错。这套方法论过去跑得很熟,也做出了一些成绩。

推广一只主动基金,逻辑是在大型商超一楼开专柜——你占一个好位置,靠品牌形象、口碑和导购的专业讲解,吸引有明确购物需求的顾客。他们来了会仔细比较、咨询,决策周期长,持有周期长且忠诚度高。这是”专柜模式”,本质是心智培育。

但是,哪怕同样是被动产品,ETF和场外指数如此不同。ETF不是理财产品,是交易型快消品。

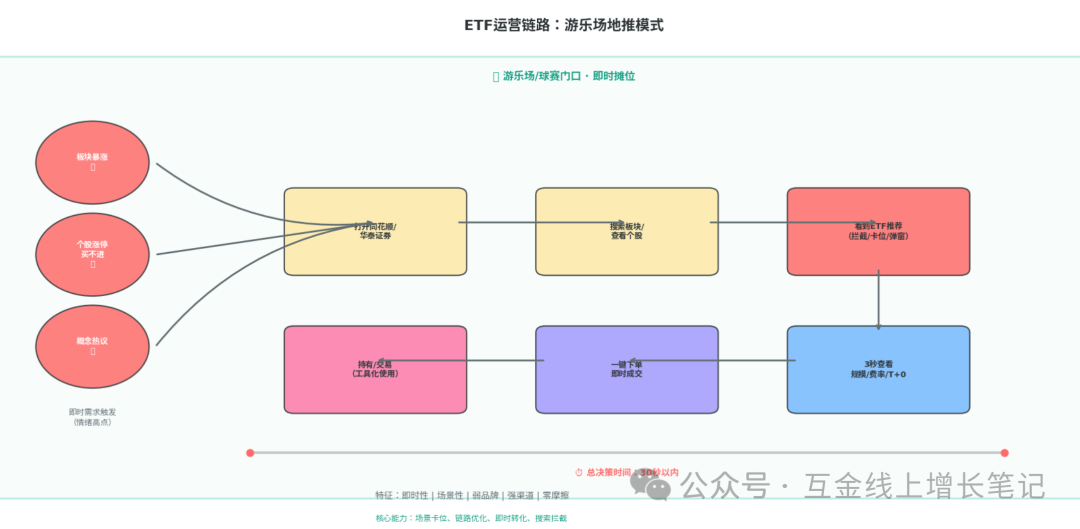

推广一只ETF,逻辑是在游乐场、球赛门口摆摊卖水。用户有明确且强烈的即时需求——板块暴涨了,他想追;个股涨停了,他买不进;概念热议了,他想参与。这时候他不会走到一楼的”品牌饮料专柜”去比较可口可乐和百事可乐的历史、配方、品牌故事,他只会看向离自己最近的自动贩卖机,有什么可乐就拿了什么可乐,甚至不会在意这罐可乐比外面贵两块钱,或者是不是最冰的。(场外用户对指数的收益敏感度高于场内)

从公募基金产品方的视角来看,这种转变尤其微妙。我们不是在运营自己的平台,我们是在券商平台这些”别人的地盘”上做生意。

在商超里,专柜是我的,我可以慢慢装修培养自己的客户群,可以参与商场活动也可以自己办活动;在游乐场里,摊位是人家的,我最多只拥有那个潮水来三秒钟被看见的机会。

这就是ETF交易的一些特质:即时性、场景性、弱品牌、强渠道。

用户不是在”买理财”,他是在解决一个当下的投资痛点。ETF对这个痛点的解决方案是标准化的——沪深300就是沪深300,科创50就是科创50,南方和华夏的差异在用户的即时决策中几乎可以忽略。

所以,ETF互联网运营的第一性原理可能不是”建立品牌心智”,而是在用户有需求的那一秒,提供最便捷、最标准的入口。

这也就是从”专柜”到”地推”,因为地推是相对最高效的流量转化模型——它几乎不培养需求,它即时响应已明确的投资需求;它不教育用户,它服务用户的冲动;它不追求长期忠诚,它追求即时变现。所以,曾经互金的品牌策划、内容深度、心智培育——在ETF场景里不是核心能力了。而更卡流量的场景卡位、链路优化、即时转化——成了ETF增长的胜负手。

二、运营困境:为什么传统互金运营方法论不好用?

理解了”专柜vs地推”的认知差异,我们就能看清当前ETF运营面临的三个结构性困境。它们不是执行层面的问题,而是方法论层面的错配。

错配一:同质化不是缺陷,是品类属性——深钻差异化可能无效

两只跟踪沪深300的ETF,在绝大多数投资者眼里,就是同一种可乐。而我们的运营惯性是什么?是找”差异化卖点”——我们的费率低万分之一、我们的跟踪误差小0.01%、我们的流动性好一点(这个某些场景可能有一点点用),我们是最早成立的,都是事实。但在”游乐场买可乐”的用户即时决策场景里,根本感知不到。

真正的解法不是突出差异化,而是垄断场景。 可口可乐和百事可乐的差异化微乎其微,但可口可乐通过垄断全球2000万个零售终端的货架位置,构建了护城河,去肯德基或者迪士尼餐厅,不会给你二选一的机会。

ETF运营同理:不是强调”我的沪深300更好”,而是确保当用户对”大盘指数”有主动行为的时候,我们的产品出现在第一个卡片;当板块异动时,我们的ETF在关联推荐里优先展示。

(这并非否认产品差异性管理的价值,而是在工具属性极强的 ETF 赛道,投资者的自发选择已验证了其高度标准化的特性。运营工作在尊重这一特性的基础上,通过优化服务链路来提升配置效率。)

错配二:ETF的”反内容性”——天然缺乏叙事张力

主动基金可以讲基金经理的调研故事、可以发季报解读、可以做直播路演。这些内容有情绪、有人格、有悬念,适合互联网传播。但ETF的底层是指数,是透明的、机械的、去人格化的。你很难每周写一篇”科创50指数周报”还能让用户持续点开,因为指数本身没有故事。

这意味着ETF的内容运营必须”借船出海”——不生产自有内容,而是寄生在市场热点内容里。 不是”ETF产品介绍”,而是”海力士暴涨,如何通过ETF一键上车”;不是”基金经理观点”,而是”AI三剑客(算力+应用+芯片)的ETF映射图谱”。ETF的内容价值不在于”我是谁”,而在于”我能解决你当下看什么的问题”。

错配三:渠道节奏——用快消逻辑做持续运营

ETF的低费率模式导致营销节奏端更加关注首发,而ETF恰恰是一个需要”持续做客群、持续曝光、持续流动性维护”的品类。

快消品的解法是什么?可乐给便利店的利润不高,但通过”冰柜投放费””堆头费””促销员派驻”,确保终端持续动销。

三、地推四力模型:从”心智占领”到”货架垄断”

基于”专柜vs地推”的认知模型,我慢慢梳理出一套在券商/三方平台上做ETF运营的框架。我把它叫做”ETF地推四力模型”:场景劫持、货架垄断、摩擦清零、叫卖包装。

1. 场景劫持:不是广撒网,是堵在”渴了的人”面前

地推的核心不是满大街撒网,而是精准锁定。卖水的人不会站在空荡荡的广场,而会堵在球赛散场的大门口、登山道的半山腰凉亭、音乐节出口。这些地方的人,需求是刚性的、冲动的。

对应到ETF,就是堵在个股异动页面、行业板块涨幅榜、热点讨论区——用户交易情绪最高涨的地方。

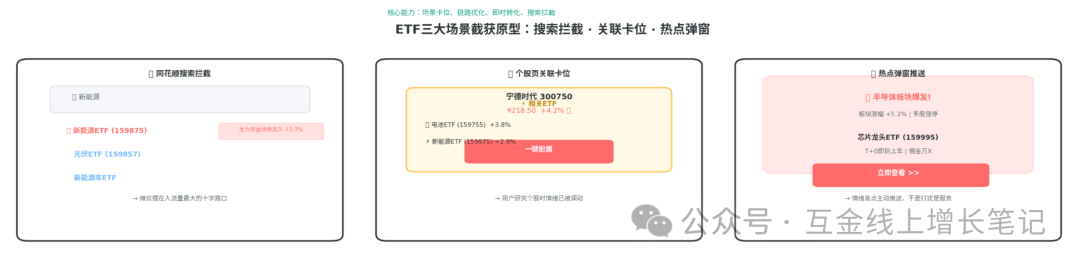

- 搜索拦截:当用户在App里搜索”芯片”、”半导体”、”人工智能”时,确保相关ETF排在搜索结果第一位,并带有”主力资金持续流入”等撩人标签。这相当于把摊位摆到了人流量最大的十字路口。

- 关联卡位:在个股行情页(如宁德时代)的”相关ETF”模块、板块指数的下方”一键配置”按钮,争取产品优先展示。用户在研究个股时,情绪已经被调动,这时候的关联推荐转化率最高。

- 热点弹窗:当特定板块涨幅触发系统阈值时,通过App推送或弹窗强刺激,用”XX板块爆发,龙头ETF即刻配置>>”的形式,主动推送到用户眼前(注意需要是合规的方式给到风险等级匹配的用户)。

核心逻辑:流量截获,而非流量培育。 用户已经有”渴”的需求了,你要做的不是教育他”喝水有益健康”,而是确保你的摊位是离他最近的那个。

2. 货架垄断:打造”数字化第一货架”,关键信息触达效率至上。

大家都在卷热点专题页、产品货架页、场景落地页,这个就是”地摊”。这个摊位的核心KPI不是内容深度,而是三秒留存率和点击转化率。

需要思考的是:头图是否直击痛点?最关键的”规模、流动性、佣金费率、T+0标识”是否清晰可见、无需用户下滑页面就能看到?成交按钮是否始终悬浮在最方便的位置?

在同花顺的”ETF资金流向榜”为什么受欢迎?因为它把枯燥的数据变成了”选基工具”。在蚂蚁的”目标投”为什么有效?因为它把ETF嵌入了”解决方案”的场景,而不是”产品货架”。

所以货架垄断的本质是”终端拦截”——在用户决策的最短路径上,成为默认选项。

3. 摩擦清零:设计零摩擦的”冲动下单”链路,拧瓶盖理论

互联网地推不会在交易场景让顾客填表、注册会员、排队结账。他们会提前“把瓶盖拧松”,把收款码贴在最显眼的位置,一切妨碍一秒付款的动作都会被优化掉。

对应到ETF,我们运营的极致追求:从看到推广到完成下单,路径是否最短?

- 用户从看到推广,到输入金额下单,总共需要几步跳转?能否实现一键跟单、快捷买入?

- 解决方案是否已是最优?是否需要用户手动选择?这些步骤,每多一步,就流失20%的冲动型用户。

- 所有阻碍”冲动”的摩擦点,都是敌人

这背后是认知心理学的即时满足原理。行为金融学告诉我们,70%的投资偏差源于非理性。用户产生交易决策时,这个决策的半衰期极短——可能只有30秒。任何阻碍(重新登录、跳转页面、阅读风险揭示)都会让冲动消退。

摩擦清零不仅仅是用户体验优化,对于交易型的ETF产品来说更是转化率的生命线。

(本文所讨论的‘摩擦’特指在严格满足合规适当性匹配、风险揭示和强制阅读要求之后的、纯粹的用户体验层面的技术性冗余,如多余的点击、重复登录、非必要的页面跳转等。任何合规流程都是生命线,绝非‘摩擦’。)

4. 叫卖包装:”一句话利益点”替代”产品说明书”

地推人员不会背诵产品成分表,而是用最直白的利益嘶吼:”冰镇矿泉水,两块一瓶”——解决刚需、价格透明、动作简单。

对应到ETF,我们卖的”叫卖语”不是投研报告,而是工具性、时效性、低费率的即时利益点:

- “芯片板块上涨9%,芯片ETF一键打包龙头ETF!”

- “恒生科技暴涨!XXETF溢价率最低之一,即刻上车!”

- “板块全员涨停,个股难买?点击解决”(以上夸张表达仅做举例,具体展业请根据合规要求)

不需要做全方位的深度分析,只提炼此刻最有冲击力的那个点。 把专业的投研观点,翻译成”地推式的叫卖体”——降低用户的认知负荷,让交易决策在丝滑完成。

四、ETF 未来运营的部分思考:GEO、AI智能体与”非对称窗口期”

自从AI全面入侵我们的生活,改变用户的交易心智,行业正在发生一些不可逆的变化,我们可以提前卡位,了解这些变化。

1. GEO:AI搜索时代的货架

过去我们做SEO,优化的是端内搜索排名。但在DeepSeek、豆包、Kimi时代,用户提问方式是”我想投资美股科技,有什么ETF推荐”。AI的回答逻辑是:基于训练数据中的信息密度,给出最”标准”的答案。

GEO的核心是:让你的ETF产品信息,成为AI生成答案时的”优先引用源”。

2. AI投资skills或者agent:从”内容陪伴”到”配置执行”

当用户问AI”我的组合有什么问题”,AI不仅能指出风险,还能给出具体的调仓建议——包括该换哪只ETF、配比多少(从体验上来讲,甚至水平高于平均线以上银行的理财经理),但是众所周知,对AI提问需要一定的智慧,所以协助用户搭建这样的便捷入口很重要:

- 7×24小时投顾Agent:基于用户持仓、风险偏好、市场热点,主动推送”今日适合关注的ETF”。

- 个性化组合配置:用户输入”每月定投2000元,能承受20%回撤”,AI自动生成ETF组合并配置跳转下单详情界面。

- 情绪安抚与行为矫正:在市场异动时,帮助客户做出理智决策。(以上仅供参考,具体对客需要合规)

3. 非对称窗口期:日常积累,是为了那一次的”翻两倍”

ETF运营有一个被忽视的非线性特征:日常的积累和繁复工作,都是在为大的市场时间窗口做准备。一旦形成热点、趋势、中长线逻辑,ETF的弹性放大效应会非常显著。

这意味着ETF运营是”地推+杠杆”的组合拳。 日常的地推工作(场景卡位、货架维护、摩擦优化)是在铺设基础设施,确保当窗口来临时,你的渠道运维、人力配置、系统承载力能够抓住这波弹性。就像五一十一黄金周期间的游乐场货架,是否提前安装好,交易是否丝滑,货品是否齐全。

五、思考:ETF可能是买方投顾时代的底层基础设施

2024年以来的费率改革,正在改变行业底层逻辑。申购费、管理费、托管费全面下调,以规模管理费为重点的卖方投顾正在走向以用户收益体验的买方投顾。

行业正在走向两个方向:

- 买方投顾模式:从”卖产品”转向”管用户”,收入与投资者收益挂钩

- 以投资者收益为衡量标准:”客户赚钱”成为唯一的KPI

在这两个方向下,ETF是天然的最佳底层工具。费率低、透明度高、流动性好、品类丰富,既能作为投顾组合的”基础设施”,又能让投资者长期持有中享受市场Beta。

所以,ETF运营不是在做产品的推广,而是在布局一个时代的入口,一个居民财富转移中资管底层基础。

从商超专柜到游乐场地摊,这个认知转变对我个人来说有趣,也分享给大家。那个在游乐场里买可乐的用户,不一定记得可乐的品牌,但他会记得”在这个场景下,我及时得到了我想要的”,下次还来。ETF运营的目标,就是成为那个”离用户最近、最懂用户当下需求”的货架。

【合规第一】本文所有关于“效率”、“链路”、“响应”的讨论,均建立在严格遵循销售适当性、充分进行风险揭示与投资者教育的前提之下。运营工作的目标是,当一位风险等级匹配、自主产生明确配置意愿的合格投资者,在寻找标准化工具时,我们能以最优的体验、最清晰的信息,承接其需求。这不是在创造或放大冲动,而是在服务已形成的认知。所有“优化”不涉及任何合规流程的减省,任何“效率”不以牺牲投资者保护为代价

作者:飞飞飞菲

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫