拼多多为什么不打AI入口战?

2026年的中国互联网,AI入口已经成为全行业默认的“下一代流量命脉”。

阿里持续加码通义千问,字节全力迭代豆包,腾讯落地元宝,百度死守文心一言,几乎所有头部平台都在疯狂布局大模型、智能Agent和一站式AI助手,试图把用户的所有消费决策锁在自己的AI入口之内。

唯独拼多多是个异类。

没有自研通用大模型,没有面向C端的超级AI助手,几乎全程缺席这场全民参与的入口争夺战,反而掷出千亿元级别的资金全面落地”新拼姆”,一头扎进上游产业带做供应链改造。

外界普遍将其解读为拼多多错失AI浪潮、战略保守,甚至断言它将被这一轮技术革命甩在身后。但其实拼多多从一开始,就没有打算在别人的牌桌上打牌。

01 热闹的AI入口,抢的是什么?

理解拼多多的选择,首先要看懂这场AI入口大战到底在争什么。

淘宝和京东等传统电商平台,从诞生之日起就建立在”货架与心智”之上。交易体系建立在”用户主动搜索、平台分配流量”之上,极度依赖前端入口掌控商品曝光权。

无论是精细化的类目导航,还是越来越复杂的搜索算法,都在解决同一个问题:帮助带着明确或半明确需求的用户,在海量商品中完成”寻找”与”挑选”。因为有“挑选”,所以“界面的友好性”、“寻找的效率”、“入口的归属”就变得至关重要。

字节做豆包的驱动力同样来自焦虑。短视频流量天然碎片化,用户在不同场景间跳跃,需要一个通用AI入口来收拢全场景需求,补齐电商闭环的短板。腾讯手握社交流量,但缺少独立的消费决策载体,AI工具是打通”社交、消费”的关键桥梁。

几家大厂的核心商业模式都与”信息分发”和”注意力变现”深度绑定,AI的到来会直接重写其漏斗逻辑,所以焦虑是真实的、也是必要的。

但拼多多从一开始就没有这个恐惧。它从来不是流量入口驱动供给,而是低价供给创造需求。

用户来到拼多多,不是”我想逛逛有什么好东西”,而是”我知道要买什么,来这里找最低价”。

AI对话式购物最核心的价值”帮用户发现需求、辅助决策”,恰恰是拼多多用户最不需要的功能。

豆包和千问争夺的是”用户不确定想买什么”的模糊场景,而拼多多占据的,是”用户已经明确要买什么”的确定性场景。

02 不做AI入口不是“不能”,而是“不必”

传统电商的流量根基是搜索框,用户主动输入需求,平台通过广告和排序分配商品曝光,谁占据搜索入口,谁就能赚取广告收益。

而拼多多本质上是一台以价格为锚的超级流量分配机器,只要任何一款商品在全网展现出无可比拟的价格优势,系统就会自动将全平台流量向其倾斜,瞬间将其打造成销量几十万的爆款。

这就导致任何AI Agent,只要它的底层逻辑是理性的、基于用户利益最大化的全网比价,它最终都绕不开拼多多。

拼多多只需要确保全网最低价、最具性价比的货在我的盘子里,无论未来入口怎么变,无论最后是哪家大模型的Agent帮用户做决策,订单最终都会流到我这里。

它不需要争夺心智入口,低价本身,就是“订单的引力场”。

其次,AI入口的商业模式也与拼多多的盈利逻辑存在冲突。淘宝的收入主要来自广告和竞价排名,AI入口虽然可能替代广告,但阿里必须承受这种”自我革命”的代价,否则就会被外部AI颠覆。

但拼多多的收入结构中,交易服务收入(佣金)已经超过在线营销收入成为第一大来源。2026年Q1,拼多多交易服务收入达563亿元,同比增长20%。它的商业模式是”促成交易拿佣金”,而不是“卖广告位”。

因此,AI入口对淘宝是防御性刚需,对拼多多而言,却可能是打乱现有节奏,它的用户决策链路本就足够短、足够直接,不需要用AI重构一遍。

从需求端来看,拼多多核心基本盘是下沉市场中老年、县域用户,这类群体有两大明显特征:一是消费目标高度明确,多为刚需日用品、农产品,提前锁定采购品类。

二是对复杂 AI 对话工具学习成本高,冗长 AI 问答反而增加下单操作步骤,降低转化效率。

反观淘宝、抖音用户包含大量一二线年轻群体,存在漫无目的种草、模糊购物需求,需要AI挖掘潜在消费需求。两类客群需求差异,从底层决定拼多多没有抢占AI入口的用户基础。

从投产比来看,做AI入口也是一笔“不划算”的买卖。打造通用大模型需要数千人的研发团队,需要万卡集群的算力基础设施,需要每年数百亿的持续投入,阿里宣布三年投3800亿搞云和AI,而拼多多没有自有云平台,也没有To B云业务来摊薄成本。

更重要的是,在现阶段的电商行业,AI对”极致低价”的边际改造其实非常有限:决定商品价格的核心因素始终是供应链议价权、运营效率和规模效应,而不是谁的模型参数更大,或谁的对话能力更强。

拼多多的比较优势在供应链效率,不在造入口,要集中力量把子弹用在关键位置。公开财报显示,拼多多近年研发投入占营收比重基本稳定在3%-4%区间。2025年,拼多多总营收约4318亿元,研发费用约164.96亿元,占比约3.82%。对比同期腾讯研发占比超过10%、阿里研发占比约6%,拼多多在研发上的投入显得异常”克制”。

它的研发绝对值在快速增长,但相对强度在中国互联网大厂中并不突出。

这种克制在对外叙事上也有所体现。2025年四个季度的财报电话会上,拼多多管理层几乎从不主动谈AI,也不希望资本市场把它当成AI概念股炒作。可同期的阿里在电话会上大篇幅阐述”云+大模型+AI商业化”的蓝图,腾讯、美团都明确将AI提升到集团级核心战略高度,两厢对比强烈。

最后,黄峥时代奠定的“本分”企业文化,也决定了拼多多不会盲目跟风。回顾拼多多的发展史,会发现它几乎从不做任何”看起来很好但跟主业无关”的事:外卖,网约车,云计算,金融生态,内容社区……别人的牌桌再热闹,它也只守好自己的一亩三分地。

黄峥在阐释本分文化时曾说“在你的位置上,做你该做的事”,这句话放到AI战略上,亦是如此。大模型入口战是阿里、字节、腾讯的牌桌,在那张桌上,拼多多花再多钱也未必能追上先行者的脚步,不如把所有弹药砸在自己最有优势的战场。

2019年致股东信中黄峥曾提出,拼多多将是一个由”分布式智能代理网络”:不是打造一个无所不能的超级中枢大脑,而是让无数小模型深深嵌入各个业务环节,提升用户与商品的匹配效率。

这种高效和聚焦也深深渗透到组织管理中。拼多多的组织架构以极致精简著称,Temu扩张到全球90多个国家,核心运营团队不过几百人。

内部奉行”一个人干三个人的活,拿两个人的钱”的文化,这种基因天生适合高效执行,却不适合养一支数千人的基础科研团队。

让它去跟阿里、字节拼大模型参数,无异于让短跑选手去比马拉松。

03 AI电商下半场,拼多多清醒算账

拼多多不做C端AI入口,并不代表它不重视AI。在拼多多的战略地图里,AI不是对外讲故事的招牌,而是埋在电商飞轮里的效率引擎。

它只做跟电商供应链强相关、ROI算得清楚的AI应用:推荐算法优化、全网比价、智能投放、客服机器人、风控系统、供应链需求预测、跨境多语言运营、C端互动玩法……这些AI能力实实在在地提升着整个体系的运转效率。

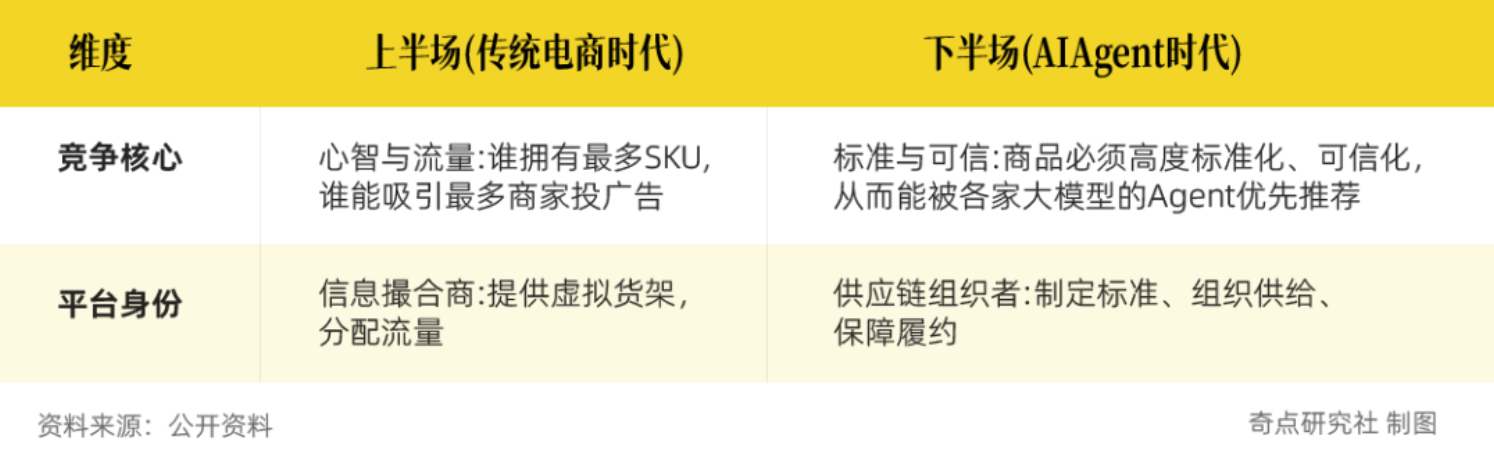

传统电商时代,平台的核心身份是”信息撮合商”:提供虚拟货架,比拼SKU长尾和广告吸引力,本质上是收取流量税,竞争的核心是”心智与长尾”。

但在AI Agent时代,Agent替用户全网比价时,它优先推荐的前提不是平台流量多大,而是商品是否高度标准化、可信,履约是否稳定。

平台身份也随之从”信息撮合商”转向”供应链标准与履约的掌控者”,控货、控标准、控履约确定性。

它试图用AI重新定义商品从工厂到消费者手中的全链路效率:智能制造、柔性生产、库存预测、物流优化。

在拼多多的逻辑里,AI不需要成为用户看得见的”超级入口”,它只需要成为供应链里那把”更锋利的扳手”,让同样的货在它这儿能更便宜、更快地到达消费者手中。

新拼姆的意义也正在于此,它把AI用在商品标准化、产业带溯源、履约数据核验等环节,让每件商品被任何Agent抓取比价时都自带一份“可信证明”。

当然,这条路并非没有风险。拼多多选择把AI能力集中在垂直场景,而没有投入通用大模型研发,短期看避免了巨额基础设施投入,也符合其一贯追求投入产出比的经营逻辑。

但长期来看,这也意味着它可能缺少掌握AI时代底层规则的话语权。

未来电商竞争如果从供应链优化进一步演变为全自动Agent之间的竞争,通用模型能力、用户交互入口以及消费数据积累,可能成为新的基础设施。

届时,拼多多依靠供应链优势能否持续影响交易链路?如果头部AI平台封闭跨平台商品调用能力,仅靠自身产业带供给,是否足以覆盖完整消费需求?

更重要的是,AI入口不仅意味着流量,也意味着新的用户需求数据。

过去电商平台主要依靠搜索、浏览、购买记录理解消费者,而AI对话让用户可以主动表达预算、场景、偏好和潜在需求。这些过去无法被结构化捕捉的信息,可能成为未来新品开发和消费趋势预测的重要来源。

如果缺少这一层用户主动反馈,拼多多依靠成交数据和供应链数据,能否持续发现新的消费机会?

拼多多自己也有意识到,它一边继续强化产业带和独家供给能力,另一边推动商品数字化标准建设,希望让商品能够进入未来AI交易体系,尝试对冲AI入口缺失的风险。

但这两条路都需要时间的沉淀。产业带改造需要长期投入,大量中小制造企业仍面临数字化能力不足的问题,AI预测、柔性生产等能力也依赖长期数据积累;而商品标准化同样需要行业共同参与,仅靠单一平台推动统一的数据格式和交易规则,难度也不小。

拼多多并非没有看到AI入口的价值,只是算了一笔更清醒的账:当AI重新分配消费入口时,谁能够掌握商品世界的确定性。

资本市场看重的,也是拼多多在“AI作为工具+供应链全球化”这条路上的执行力与兑现潜力。

高盛在2026年中国互联网报告中将拼多多列为重点推荐标的之一,估值预测2026年市盈率约10倍,催化因素包括Temu盈利拐点的预期、AI深度嵌入电商运营与供应链的潜力,以及国内下沉市场相对稳固的“性价比心智”。

在一个入口被AI重新定义的时代,一个没有超级入口的平台,能否凭借供应链效率重新定义电商价值,是拼多多最大的赌局。

作者:七月 编辑:孟雯

来源:奇点研究社

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫